来源:马上赢情报站(ID:gh_62c3dc96ee87)

2023年11月10日,中国调味品协会在广州举办「预见2024:中国调味品行业发展形势分析会」,马上赢副总裁任运志Kevin受邀做主题分享。以下为分享实录:大家好,我是马上赢的任运志Kevin,非常感谢协会邀请我们来做这样一个分享。马上赢是一家做线下零售数据监测的公司,零售监测网络覆盖了国内24个主要省份,每个省都覆盖了包括大超市、大卖场、小超市、便利店、食杂店等多种线下业态的几千家门店。马上赢通过为零售商提供数字化的工具、商品选品情报等,以换取全国的所有品牌、所有商品门店级别的每日动销数据,这是我们数据的来源以及特点。

在讲正式数据之前,先看几组宏观数据。第一个是国家统计局的数据,社会商品的零售额从7月份的1%,到8%月份的3.71%,一直到9月份的4.6%,线下消费其实在缓慢地复苏,消费热情也是在逐渐放大。这是今年与去年的对比,今年和疫情前相比,可以参考国庆期间出游的数据。今年国庆相比2019年,出游人数增加了4.1%,但是整个疫情期间国庆旅游的收入仅增加了1.5%,没有人次增加的幅度大,大家的消费热情还有增长空间。

马上赢的观点是要放眼到一个长期的维度去看,所谓「风物长宜放眼量」。调味品行业是民生行业,是要长期增长的行业。举两个例子,一个是饮料的代表企业农夫山泉,另一个是海天味业,这两家从2014年到2022年集团营业收入的增长情况。从2014年的百亿规模一直增长到2022年将近300亿的规模,将近9年的持续增长。即使是在2020~2022年疫情期间,海天味业为代表的调味品行业也并没有受到太大的冲击。这一点我们跟经销商沟通的时候反馈的信息是一致的。调味品作为我们基础刚需的产业,长期来看是一直稳定增长。

更长远地看,全国人均可支配收入是稳步在增加的,我们会有这种消费升级的需求,想吃得更健康,价格可以接受一定程度的上涨,但是要满足健康的需求。第二个是人口数和老龄化人口的这样一个趋势图,蓝色是我们全国的总人口数,红色是我们老龄化的人口数,黄色是老龄化人口的一个占比的情况。我们的老龄化人口是一直在增加的,到了2055年老龄化人口将会到达一个高峰。餐饮的消费习惯会随着人口结构的变化而变化,大家现在一直要减盐低脂,是由这种结构所决定的,所以这是长期的、可以预见到的趋势。

接下来做一些更细致的观察。首先看一个调味品整体趋势,比较了2022年和2023年三个季度中,各个子品类在调品类的销售占比的情况变化,从下往上依次是酱油、调味酱、盐、复合调味料、榨菜/酱腌菜、火锅底料、醋、鸡精、蚝油、其他。最大的还是酱油和调味酱,这也是我们调味品巨头所重兵布防的两个调味品品类。有三个比较有趣的现象大家需要关注。第一个就是我们23年的三季度的盐的占比,按往年这个盐的占比一般是在4%~4.5%之间的区间,但今年三季度盐的占比由去年的4.7增长到今年的8.8%,因为日本的核废水事件造成了盐的抢购和囤积。但是给大家另外一个启示,如果经营盐这个品类的话,四季度或者明年一季度可能库存要稍微控制一下,因为消费者已经购入了太多的盐。第二个是复合调味料,今年三个季度和去年同比,复合调味料在今年实现一个稳步上涨的态势。第三个现象是火锅底料,在二季度和三季度的时候一般是在5%左右的份额占比,但是在每年的一季度都是在8%~9%的份额占比。因为每年的一季度天气比较冷,叠加上春节的消费,火锅底料会是一个销售的旺季和高峰。这是分享的三个有趣的现象。

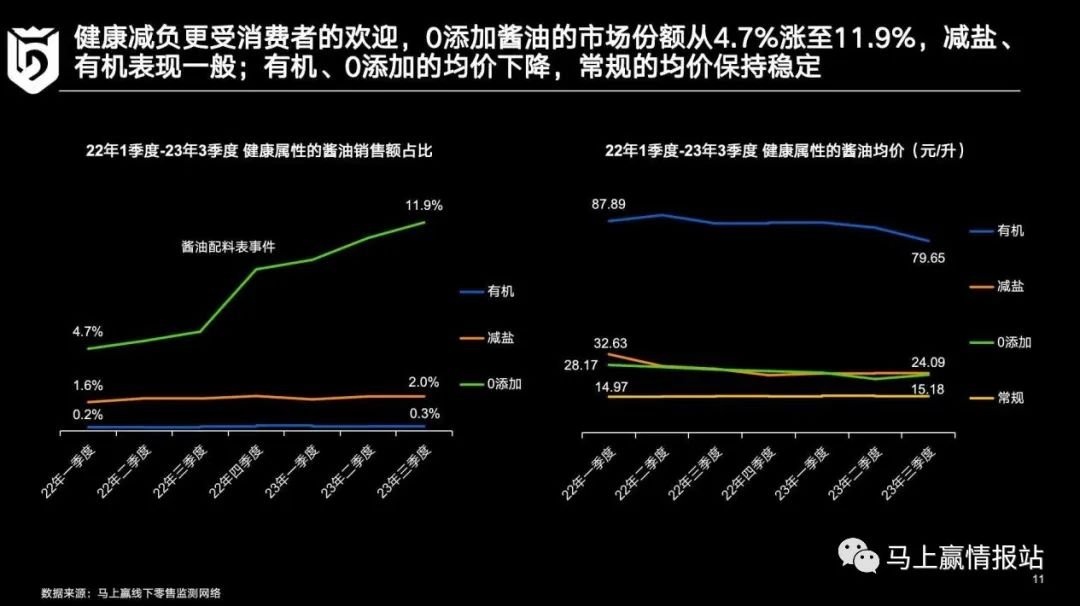

再看一下品类的发展态势,横轴越到右边份额越大,纵轴越到上边份额增速越快。最右边的是我们核心60集团的新品的数量,反映了2023年的1~6月份,各个品类都推出了哪些新品,这些品牌都把研发重点放在了哪些品类上?第一个就是复合调味料增加了118个新品,酱油有85个新品,调味酱有74个新品。那么这些投入的研发资源大家有没有获得一些预期的增长?我们可以看到,酱油份额体量很大,还出现了一个增长的态势,复合调味料同样也是增长的一个品类。但出乎意料的是,我们的调味酱/酱料这个品类呈现出一定的下降的态势。我们做了一些初步的假设和判断,复合调味料的增长可能一定程度上会影响到调味酱这个品类的发展和增长。举一个简单的例子,大家知道做麻婆豆腐,做麻婆豆腐,如果你没有复合调味料,我就会用到黄豆酱,辣椒酱,而这些都属于调味酱品类。如果麻婆豆腐的复合调味料出来之后,我就会减少调味酱的用量。这是从一个很小的例子来进行一个预判,可能复合调味料会影响到调味料的发展,所以我建议大家从原料上也要做一些延伸,往复合调味料这个方向上进行一些考虑。  接下来看一下酱油市场,我们想放大来看的是「健康」标签现在的趋势。酱油健康的标签主打三个,一个是「有机」,一个是「减盐」,一个是「零添加」。大家可以看到「零添加」在这三个系列里面是份额占比最大,增长比较好的,特别是在2022年的配料表事件之后出现了一个跃升。而「减盐」和「有机」这两种系列是处于一个比较稳定的态势,有所增长,但是增长不多。右边是这三个系列的价格变化,按照元/升的单位进行折算,可以看到,「有机」虽然份额很低,但是价格很高。「有机」的产品均价是87元/升,而常规的酱油均价是在15元/升左右。这里可以给大家一些启示,如果我们要提升营收,去往健康趋势上走也是一个路径。

接下来看一下酱油市场,我们想放大来看的是「健康」标签现在的趋势。酱油健康的标签主打三个,一个是「有机」,一个是「减盐」,一个是「零添加」。大家可以看到「零添加」在这三个系列里面是份额占比最大,增长比较好的,特别是在2022年的配料表事件之后出现了一个跃升。而「减盐」和「有机」这两种系列是处于一个比较稳定的态势,有所增长,但是增长不多。右边是这三个系列的价格变化,按照元/升的单位进行折算,可以看到,「有机」虽然份额很低,但是价格很高。「有机」的产品均价是87元/升,而常规的酱油均价是在15元/升左右。这里可以给大家一些启示,如果我们要提升营收,去往健康趋势上走也是一个路径。

观察「零添加」产品在各个业态里面的销售表现,从2022年1月到2023年6月份,在大卖场、大超市、小超市等五大业态里面,「零添加」的产品也呈一个稳步上涨的态势。只是在2022年10月的时候,他突然有一个助推。那么在所有主打「零添加」的产品里,哪些品类更关注这个标签呢?酱油有66%的占比,醋的产品中占有12%,料酒中占9.3%,还有蚝油等等。从数据上看,千禾今年和去年相比是这个赛道中受益的一个品牌,增加了3.7%,但是不是说千禾就处于一家独大的地位。

我们分析了从2021年10月到2023年8月,某西南连锁的门店中「零添加」酱油产品在单个门店售卖的情况。可以看到,整体呈缓慢、持续增长的态势,持续增长高点在春节期间,而这个高点是从10月份开始,11月、12月份受到事件助推,这是门店维度的观察。而整个酱油前30的产品中,里面已经有三款「零添加」的产品进入排行榜,分别是海天的两个SKU,还有千禾的一个SKU。这很了不起,因为「零添加」在整个酱油的销售份额里只占到10%~15%。

而刚才说千禾的「零添加」,不一定就是绝对的领跑。这里我们分别观察「有机」、「减盐」和「零添加」这三个赛道,哪些品牌都做了怎样的布局。在「有机」赛道里,千禾的布局最多,占据了61%的销售额,海天也紧随其后,从去年1~3季度的1.4%增长到12.6%,翻了将近10倍。李锦记是「减盐」赛道的主要玩家,占了绝大部分的份额,达到了76%,接近80%。在「零添加」这个赛道,2022年的1~3季度,千禾是46.8%,海天是44.6%,但是到了2023年的1~3季度,呈现了一个逆转,海天是46.5%,千禾降至43.6%。

其实海天早在2022年的时候,就已经在布局「零添加」了。可以看到2022年的1~3季度的时候,海天只有19个「零添加」的酱油SKU,到了2023年已经有42个,而千禾是由54个单品增加到了68个单品。海天不光是在单品数量上增加了很多,在铺市率上其实也从25%增加到39%,而千禾是从15%增加到30%。两者在「零添加」赛道当中的份额,一开始千禾以53%领先,到后面海天略有增涨。2022年四季度由于舆论事件的影响,千禾反超,到了今年的1~3季度,海天又重新超过了千禾。海天的产品布局能力和渠道控制力度还是不容小觑。

对于醋和料酒,我们的一个观察是区域竞争非常充分,有“一超”,还有“多强”。在对醋的区域市场观察中,我们引入奖牌积分榜的概念。每个品牌可以理解为一个国家,它如果在某一个省份取得了第一名,给他发一个金牌,第二名是银牌,第三名是铜牌,金牌可以有5分,银牌3分,铜牌是1分。用这样一个积分的方式,我们可以看到这个品牌在全国的渠道情况。海天作为做酱油非常强势的品牌,从渠道路上,即使做醋它也是排名头部的品牌。海天在4个省份排名第一,8个省份排名第二,6个省份排名第三,这体现出海天非常强大的渠道力。而恒顺还是占据了江苏、江西、安徽、浙江、湖北这些华东的周边区域强势的市场的地位。紫林是在河南、山西、河北这些区域是市场占有比较高,接下来是水塔在东北区域,保宁在西南的区域。这也体现出我们整个醋的市场区域性还是比较强的,有很多区域的品牌和区域的龙头。

料酒的市场让大家会比较惊讶的是,海天在15个省份料占到份额第一的位置,7个省份是银牌,2个省份是铜牌牌的位置。可以说,海天在料酒这个品类里面,渠道力也是遥遥领先的。然后接下来是厨邦和恒顺这两个品牌。这是对醋和料酒的一个区域市场的竞争的观察,它的竞争还是相当激烈的。

在复合调料市场中,我们可以看到22年3季度品牌数量达到了1314个,2023年的时候品牌数就变至1238,有1000多个品牌在复合材料赛道里面竞争,其中可能有将近100多个品牌在这一年的时间里面退出了市场,竞争还是非常激烈的。复合调味料里面又分传统的复合调味料,比如说王守义十三香,还有我们菜谱式的调味料,包括好人家、筷手小厨、桥头这些品牌。可以看到,王守义的市场份额由13.7%下降到12.4%,而好人家由9.4%上升上涨到11.1%,菜谱式的复合调味料呈现了一个更快的增长态势。

这是各个品牌在复合调味料的一个布局,近几年消费者厨房做饭的这些习惯是有所变化的。我个人觉得复合调味料是符合人性的趋势,因为大家可以用更少的时间,更简便的操作,能够做出更美味的饭菜,这是特别符合我们这个年龄段的人时间很紧张,但是又想享受一下家庭的温馨,去做一个菜的需求。就拿我自己来说,我老婆自从知道了麻婆豆腐的调味料之后,我今年吃到的麻婆豆腐的次数比我过去三年吃的次数还多,而且她对自己厨艺非常有信心,所以复合调味料还是还是很符合人性,能够帮助到大家,这也是所有的品牌都非常关注的这个赛道的原因。 火锅底料市场上来看,整个品牌的份额分布上,头部品牌还是海底捞、好人家、大红袍这几个品牌,其中增速比较好的还是我们川系的品牌,包括名扬、好人家和桥头。

火锅底料市场上来看,整个品牌的份额分布上,头部品牌还是海底捞、好人家、大红袍这几个品牌,其中增速比较好的还是我们川系的品牌,包括名扬、好人家和桥头。

从规格上看,这里是各个规格的市场份额占比的情况,150克、14.5%,360克和200克自都占了10%左右的份额,粗看一下好像还是大规格占有更多的市场份额,但是从增速上看,我们有一个有趣的观察——360克、180克、90克它们的增速是排名前三的。而360克的包装实际上是4个90克的小包装,或者180克两个90克的小包装,也就是说,90克的小包装领涨的整个份额增长,加起来4.8%的规格上的一个份额增长,这也是大家需要重点关注的小规模小包装的趋势。其实我的感触非常深,因为今年上半年我已经扔了不知道多少瓶沙拉酱和番茄酱,现在的包装还是比较大,但是我们中国人又不像西方人做很多沙拉,消耗不会那么多。一旦我发现沙拉酱和番茄酱放在冰箱里面超过一个月之后,就感觉不新鲜了,我只能扔掉。所以我建议更多的这种品类品牌要关注小规格。安琪这样的我是他们的忠实客户,我觉得他们比较前沿,安琪酵母有很多那种小包装的酵母粉,我每次就一下子用一袋,后面用完就完了,用得非常充分,所以我觉得这也是殊途同归,这种小规格的包包装会越来越受大家的欢迎。  最后小结一下,酱油的健康趋势是一种长期增长的态势,醋、料酒、复合调味品的区域和区域品牌竞争非常激烈,火锅底料的发展启发我们要重视这些一人一食小规格包装的场景。

最后小结一下,酱油的健康趋势是一种长期增长的态势,醋、料酒、复合调味品的区域和区域品牌竞争非常激烈,火锅底料的发展启发我们要重视这些一人一食小规格包装的场景。