锅圈港交所上市,“在家吃饭”第一股诞生!万店规模市值超160亿 - Leyu乐鱼体育官方网站

发布时间:2024-02-07来源: Leyu乐鱼体育官方网站

来源:冻品头条(ID:dptoutiao)

01锅圈成功登陆港交所,“在家吃饭”第一股来了!“在家吃饭”赛道冲出了第一家上市公司。

今天(11月2日),锅圈食品(上海)股份有限公司(简称:锅圈)正式登陆港交所。

截至9:30,锅圈(02517.HK)股价微涨,报6港元,总市值164.3亿港元。

此次IPO,锅圈计划全球发售6880.28万股H股,其中90%为国际发售、10%为公开发售,另有15%超额配股权。每股发售价5.98港元,每手400股,最多募资约4.11亿港元。

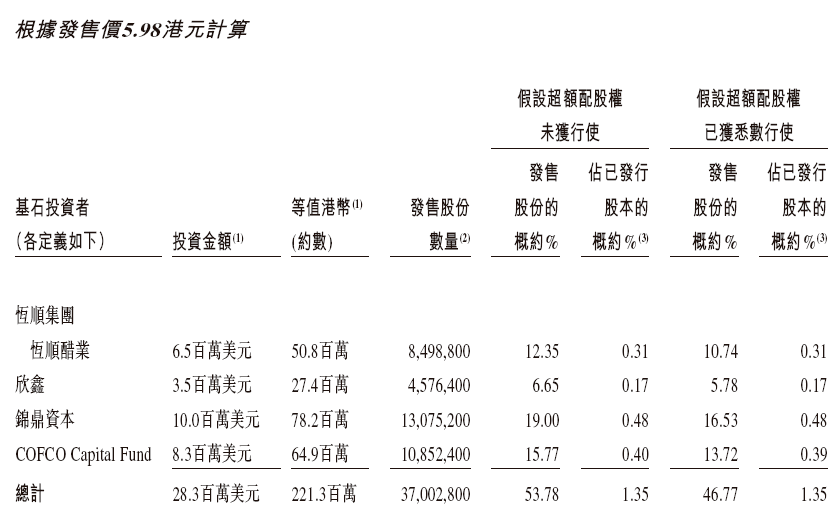

值得一提的是,锅圈此次引入了4名基石投资者,合共认购2830万美元的发售股份,恒顺醋业、牧原集团、中粮资本均有参与。

△来源:锅圈招股书

招股书显示,锅圈此次IPO募资所得将主要用于四大项目:约40.0%用于通过提高产能及效率以增强该公司的供应链能力;约40.0%将用于开设及经营公司的自营店;约10.0%将用于建立产品研发中心以及升级和购买相关设备;约10.0%用作营运资金及作一般公司用途。

02六年破万店,茅台、三全皆为股东锅圈成立于2015年,迄今八年间,锅圈一直扮演着赛道引领者的角色——从一开始开创的“在家吃火锅”模式,到后来“在家吃烧烤”,再到如今“在家吃饭”,品类越来越全,门店网络越铺越大。

2017年,打着“锅圈食汇 ,好吃不贵!”的口号在郑州开出第一家门店。2020年初,锅圈食汇门店数量只有1400余家。

疫情期间,餐饮行业线下门店经营惨淡,却成全了一站式在家吃饭零售模式在国内的普及和发展。2020年至2022年,锅圈食汇每年新开加盟店分别为2883家、2762家、2631家,按此推算,锅圈食汇平均每天开店数量约7-8家。

2020年末至2022年末,锅圈食汇全国门店总数分别为4300家、6868家、9221家。2023年4月末门店数量进一步提高至9844家,包括9838家加盟店及六家自营店,距离“万店”仅一步之遥。

△截至2023年9月26日,锅圈共有9978家门店

来源:锅圈官网

根据弗若斯特沙利文的数据,截至2022年底:

按在家吃饭餐食解决方案产品的零售额计,锅圈于中国所有零售商中排名第一,市场份额3.0%;

按零售销售额计,锅圈为中国最大的家庭火锅及烧烤品牌;

按零售店数目计,截至2022年12月31日,锅圈于中国建立了最大的提供一站式在家吃饭餐食解决方案的零售店网络;

按自有品牌产品的零售销售额计,锅圈是中国第一大自有品牌在家吃饭餐食解决方案零售商。

一路狂飙突进的锅圈,得到了资本市场的普遍青睐。2019—2022年,3年内锅圈共完成7轮融资,共募集资金28亿,投资方包括IDG资本、三全食品、物美投资、分众传媒、茅台基金、前阿里巴巴总裁卫哲旗下的嘉御资本等明星机构。

03盈利能力持续提升,坐稳市场龙头地位当前,锅圈门店所售食材完全可覆盖家庭一日三餐。截至2023年4月30日,锅圈的产品组合包括八大类别:火锅产品、烧烤产品、饮料、一人食、即烹餐包、生鲜食品、西餐和零食等合共710个SKU。据统计,锅圈在全国范围内销售的产品中有约95%系“锅圈食汇”自有品牌产品。

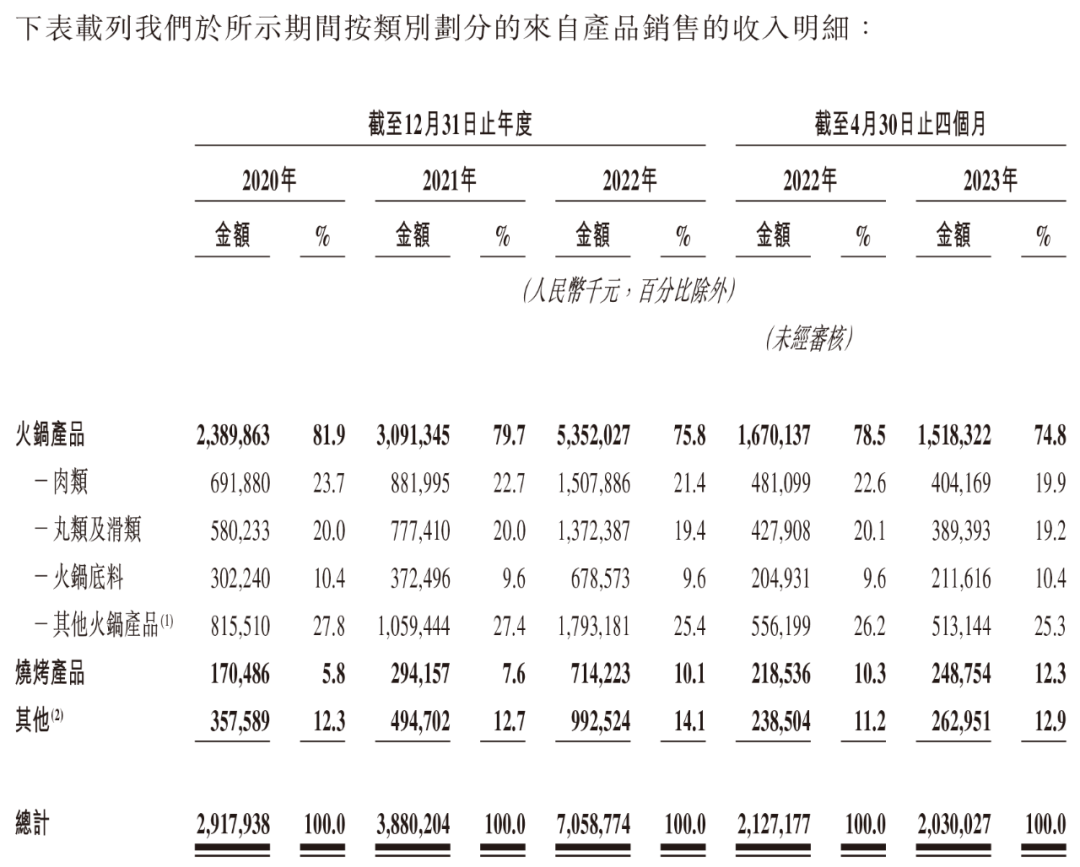

根据招股书,火锅产品(肉类、丸类、火锅底料等)是锅圈的收入支柱,2020~2022年及2023年前四个月,火锅产品收入占总收入的81.9%、79.7%、75.8%、74.8%,而同期烧烤产品收入占总收入5.8%、7.6%、10.1%、12.3%,也反映出锅圈正逐步降低对火锅产品依赖。

△来源:锅圈招股书

锅圈收入也绝大部分来自于加盟商,不过有所下降。招股书显示,2020~2022年及2023年前四个月,锅圈销售给加盟商的收入占比从98.2%下降至87.6%,其他销售渠道(食品批发商、超市、餐厅及企业客户,以及直销给消费者)占比则从0.2%上升至10.1%。

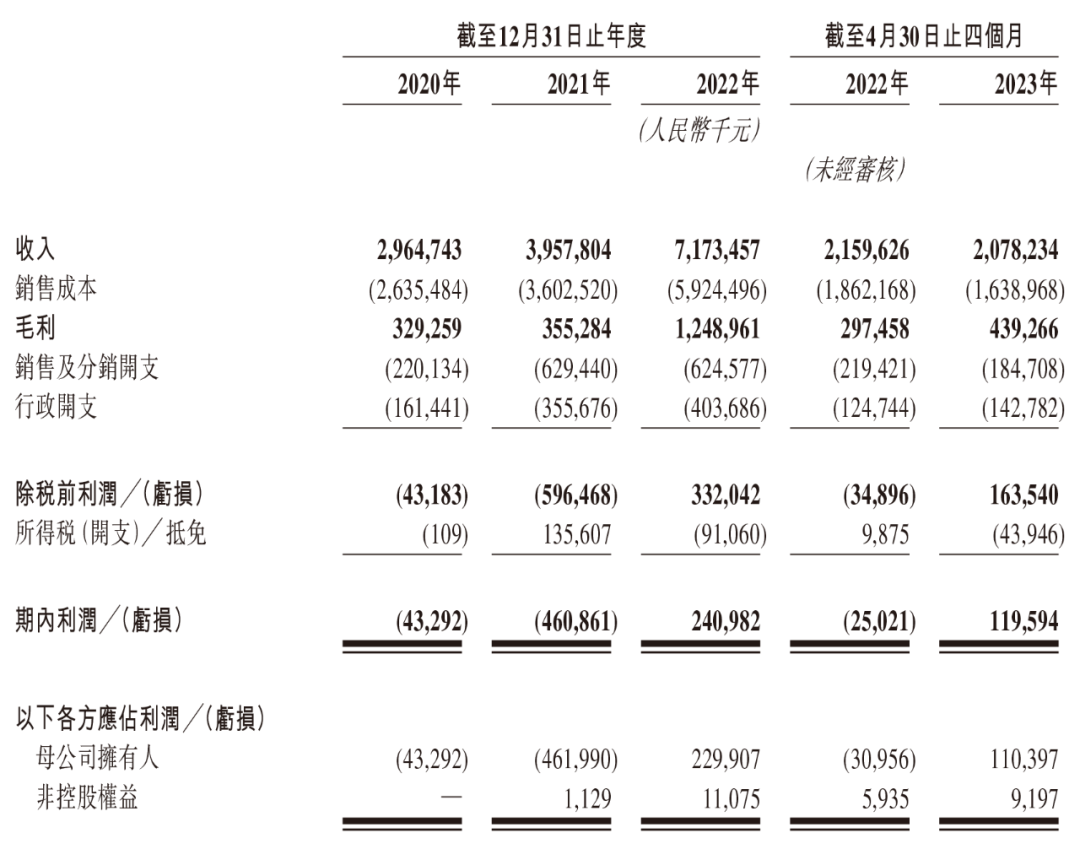

在财务业绩方面,2020~2022年,锅圈总收益分别为29.647亿元、39.578亿元、71.735亿元,同比增幅分别为33.5%、81.2%;毛利分别为3.293亿元、3.553亿元、12.49亿元,同比增幅分别为7.9%、251.5%,主要由于在家吃饭产品及相关产品销售的明显增长,带动总收入增加。

△来源:锅圈招股书

锅圈在2020、2021年内分别录得亏损0.43亿元、亏损4.61亿元,主要因人力增长及门店扩张、市场营销投入加大,随着广告和推广开支下降,2022年锅圈实现盈利2.4亿元。

2023年前四个月,锅圈实现收入20.78亿元,同比下滑3.8%。录得净利润1.2亿元,同比扭亏为盈。招股书解释称:“(收入下降)主要是因为2022年首四个月火锅产品的销售额较高,部分原因是人们在疫情消退后更频繁外出吃饭。收入的小幅下降被毛利率的改善所抵消。”

盈利能力改善,主要因门店网络扩张和在家吃饭产品及相关产品的盈利能力提高。锅圈毛利率从上年同期的13.8%改善至21.1%,主要因为销售成本下降,以及报告期内推出新的或升级的、利润率较高的火锅烧烤产品。

2020年,火锅食材超市模式曾一度火热。头条君不完全统计过,彼时市场上有多达数百家与锅圈类似的品牌。

三年来,这个赛道悄然掀起了一场残酷的淘汰赛,大量玩家如秋风扫落叶般消失于大众视野。

但锅圈却在持续迭代中成功穿越周期,实现赢家通吃,一直引领着行业发展。

如今成功登陆资本市场,锅圈牢牢坐稳了行业龙头地位。