锅圈食汇:最快「万店」品牌,如今巅峰已过? - Leyu乐鱼体育官方网站

发布时间:2024-04-08来源: Leyu乐鱼体育官方网站

文:Zack

来源:剁椒Spicy(ID:ylwanjia)

当下的中国消费市场,已有五家连锁品牌突破了「万店」的规模,它们分别是:蜜雪冰城、华莱士、绝味鸭脖、正新鸡排、瑞幸咖啡。

另一家即将冲刺「万店」的品牌,是锅圈食汇。截至2023年9月26日,该品牌的门店数已达9978家,还在不断增长中。

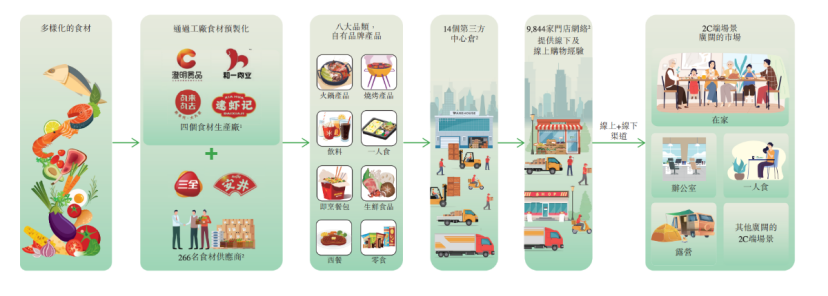

成立于2017年的锅圈食汇,是国内知名的食材连锁超市,产品覆盖火锅、烧烤食材等品类。创始人杨明超反复对外宣讲的故事是:因为某天想在家吃火锅却不方便买食材,所以有了创办锅圈食汇的想法。

图源:锅圈食汇招股书

疫情三年,是锅圈食汇增长最快的阶段——消费者在家吃饭的频率大幅提升,而火锅无需烹饪,最简单。

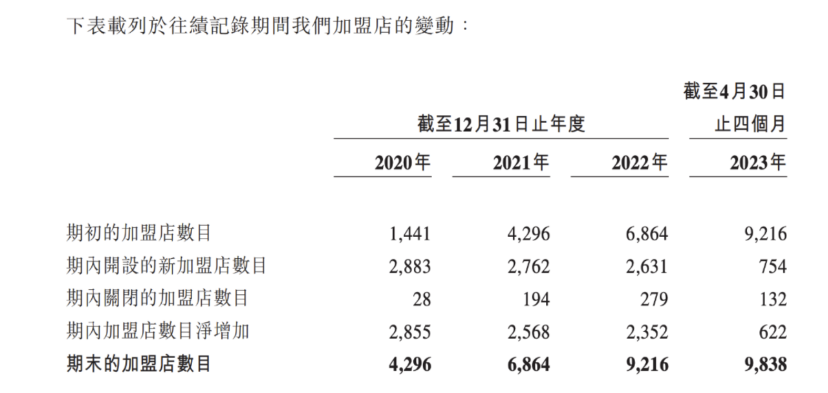

10月6日,锅圈食汇通过港交所聆讯,即将上市。从招股书来看,2020年到2022年末,锅圈食汇门店数量每年至少翻一倍,由1441家增长到9216家。

但今年以来,锅圈食汇新增门店尚未破千,门店增速已显著放缓。

图源:锅圈食汇招股书

近日,「剁椒Spicy」作者以潜在投资者身份访问了全国各地多家锅圈食汇加盟商,发现今年投资锅圈的加盟商远不如上一批人乐观。疫情「红利期」前后,锅圈加盟商的反馈差异很大。有老加盟商提出:

「之前疫情一个月流水六七十万,今年夏天不挣不赔,有落差。」

也有加盟商表示:「已经有第一批入局的老板把自己的锅圈都卖掉,转去做别的生意,在我接触的当中,寻求转手的有三分之一」,「现在最好不要在任何城市开新店,要做锅圈一定要收老店,做新店再培养客群太难了」。

北京一家锅圈食汇加盟商直言:「我做这家店两三个月就回本了,也赚够了,现在想出掉,你想不想收?」

她告诉剁椒,自己想转让,并不是因为不赚钱,而是自己希望把资金和精力抽出来,投入到新的、更有价值的生意当中。另一位在广东东莞开店的王女士则表示,尽管还不至于亏损,但品牌方提出的「一年至一年半回本」很难实现。

从加盟商反馈和商业模式来看,锅圈似乎已经不在巅峰。上市之后,这家公司将留给加盟商和二级市场投资者同一个问题:

疫情红利期过后,锅圈还值得投吗?

01

加盟商:赚到钱的准备改行,新入局的佛系求生

「创业更轻松,没有经验也能轻松开店。」

这句话被置于锅圈食汇官网的醒目位置,也是很多连锁品牌招揽加盟商的话术,但事实往往没那么美好,「加盟坑多」的原因之一也在于此。

而在锅圈食汇的加盟商中,的确存在大量跨界转行的「素人」,原因就在于锅圈门店的模型足够简单:

其一,门店面积弹性很大,开店成本中占比最大的租金支出可以更灵活。加盟商既可以做30平米左右的小店,也可以开80平米的大店,总部不要求加盟商采购所有SKU,按需铺货即可。

图源:锅圈食汇官方网站

其二,设备相对简单。和奶茶、咖啡等需要专业设备的品类相比,锅圈门店的固定设备仅有冷柜和货架,管理难度很低,也无需招聘和培训专业员工。去掉房租和人工,装修、设备、首批货款、保证金、物流服务费等项目合计在25万元左右,品牌方不另收取加盟费,但物流服务费需要按年缴纳,每年2万元。

其三,专注火锅垂类,更容易把握市场变化。和门店形态类似的便利店、超市相比,锅圈门店的SKU关联度更高,目前大致分为火锅、烧烤两大类,绝大多数产品为保质期较长的冻品,辅以酸菜鱼等预制菜,仅与「吃」有关,因此淡旺季、货品周转率等指标都更加明确,损耗压力也更小。

这三个特点结合,让锅圈食汇的单店模型更偏向零售门店而非餐饮店,加盟商根据实际经营情况向总部采购货品,开店成本从二十多万到七十万以上不等,开店成本主要由店型大小(即对应的租金量级)决定。

锅圈给出的理想回本周期是一年到一年半,北上广深等高线城市综合毛利率在35%至40%,其他城市在30%到35%,但能否做到还要看加盟商自身的经营能力,很大程度上受市场环境变化的影响。

一位北京的加盟商表示,由于自己疫情期间反复居家,空闲时间多了不少,就投资开了一家锅圈食汇。尽管该加盟商从来没有餐饮、零售的从业经验,但「没想到能这么赚钱,两三个月就赚了一年的工资」,于是决定全职开店。

巅峰时期,这位加盟商在方圆六公里范围内拥有3家锅圈门店,面积各不相同。但他也强调,总部目前并不支持单一加盟商升级为区域代理,「应该是为了尽可能多开店,也可以理解」。

并非每家店都赚钱。该加盟商为最后开的门店投入了大量的营销资源——在美团等平台提供大额优惠券,甚至价格低于自己的另外两家店,然而「单量还是拉不起来,现在已经关掉了」。

因此,这位加盟商总结出两条规律:

一是两公里内最好只有一家店,否则容易内卷。

二是用户黏性的价值巨大,可以通过私域群的形式维持和提高复购率。锅圈食汇作为典型的「社区店」,周边居民一旦形成对单一门店的消费习惯,即便新门店暂时给出更大的优惠,这种习惯也很难被动摇。

根据锅圈食汇招股书披露的数据,目前门店的「闭店率」指标低于3%。菁财资本创始人葛贤通认为,对于餐饮连锁来说,通常闭店率低于5%属于优质标的,5%到10%是正常范围,但高于20%「比较危险」。

但上述加盟商也建议道,「要做锅圈一定要收老店,老店开下去绝对不亏,尤其是到了秋冬。做新店,再培养客群太难了。」

今年刚在东莞开店的王女士也是跨界开店,且并非全职,在排除了已经极其饱和的奶茶、咖啡,以及百果园、7-11、美宜佳和钱大妈等当地热门零售加盟选项之后,选择了锅圈食汇,她说:

「一方面是因为锅圈在华南的门店还不多,没有那么卷,另一方面是因为经营起来比较简单。」

根据「窄门餐眼」的统计数据,两广地区的锅圈门店合计不到200家。王女士表示,就她所了解的情况来看,华南的加盟商大多来自外省,本地人不到10%,她自己也是北方人,这种差异也让门店的复购率指标不及王女士加盟时的预期。

「广东人对吃的要求特别高,他们更愿意吃新鲜的,和华北吃火锅的习惯也不一样,北方一个月吃两顿甚至一周吃一顿火锅的频率,在这是不可能的。」

在她看来,郑州、上海两地扎根的锅圈总部并没有为华南市场开发针对性产品,能提供的SKU也少于华北市场,更少的门店,也让总部没有意愿去优化物流效率,目前仅能做到一周配送两次。

这些问题,被王女士归结为「区域管理和服务比较混乱」,也让她在经营中增加了不少隐形成本:

华南市场对火锅的需求和北方不同,偏爱新鲜产品,但锅圈现有产品以冻品和预制菜为主,口味上难以征服当地人,又没有针对性SKU,消费者很难对锅圈产生黏性,门店复购率就拉不起来,因此华南的加盟商需要付出更多精力和资源拉新;

锅圈食汇对全国加盟商统一收取每年20000元的物流和管理费用,但配送频率并不统一,相当于华南加盟商为每次配送付出的费用更高,并且这部分费用在前期培训中「不问不知道」;

图源:锅圈食汇官方网站

低复购率会导致库存周转天数增加,配送又会对件数有要求,两者叠加导致加盟商门店的周转率也不及预期。对此,锅圈华南分部给出的阶段性解决方案是:鼓励和帮助加盟商之间合作配货或互相调货,但总部的制度不改变。

「虽然前后有二三十个人的团队来对接和服务,但感觉没有谁是真正对你负责的,还是靠自己。」王女士如是说。

尽管身处不同阶段,也都在生意上遇到了一些问题,但加盟商们对于锅圈食汇的门店模型和数字化工具对接都比较满意,也都认可品牌的供应链保障,最重要的是,他们或从大赚到小赚,或能够收支打平,都还没有亏损到不能接受。

对于刚刚入门连锁生意的加盟商来说,锅圈食汇是一次不错的学习机会。

两位加盟商对锅圈的看法各有异同,但他们都认可的是,火锅是一门地域性、季节性很强的生意,且疫情期间是绝对的红利期。

进入2023年之后,锅圈食汇的加盟商普遍接受了「难以一夜暴富,只能细水长流」的事实,且红利期之后的真实回本周期还暂时难以测算。

尽管如此,锅圈食汇足够简单的单店模型,以及「餐饮+零售」混合的属性,仍然让加盟商们认为它是一个「对新手友好」的选项,「如果没经验,想开店,做锅圈不会出太大问题」。

郑州本地的餐饮操盘手老宋表示,很多人做锅圈就是换一种更自由的方式挣工资。特别是在县域市场,加盟商可能自己就有铺面,经营锅圈门店能做到月收入过万,在当地高于平均水平,「而且锅圈的产品,对于当地来说可能也是消费升级」。

02

上市不是终点,

「锅圈系」帝国初见雏形

无论出于何种原因,「剁椒Spicy」近期接触的锅圈食汇加盟商们,普遍没有外界传言的那样悲观,也没有因为总部上市,而产生「与有荣焉」的感受。

这种心态,折射出直营与加盟生意的一些本质差异。

葛贤通说,加盟品牌和直营品牌的团队能力模型不同,像锅圈食汇这样的加盟品牌,出售的是自己的供应链产品和单店模型,做的是「to 小B」而非to C的生意,而直营完全to C,需要高举高打做品牌,加盟在这方面的投入可以弱一些。

换言之,加盟和直营面对的客户是不同的,加盟商实际上是投资者和小老板,他们承压和抗风险的能力更强,更关注单店模型和数据。

对于锅圈来说,挣钱分两头:一端是不断发展加盟商,扩张门店数量——增加采购总部货品的客户,即开源;另一端是继续加深供应链建设,进一步降低货品生产成本,即节流。

因此,锅圈食汇在品牌和营销层面的相对低调就更容易理解,极致简化的单店模型和「看不见」的供应链搭建,正是其核心能力所在。

即便锅圈已经走过了「红利期」,但它的门店依然以每年千店左右的速度增长,和还在教育市场的咖啡赛道不同,火锅赛道是一个已经被充分认知且广阔的市场,因此锅圈要挖的是存量,其上限是由地域、时令决定的。

由此,锅圈有机会也需要将能力模型复制,考虑进入新的市场,并且它已经在这么做了。

天图资本创始合伙人冯卫东曾对媒体表示,锅圈会有意扶持单品供应商,以实现降本增效。而锅圈创始人杨明超曾公开提出,未来要孵化100个10亿级别的新食品品牌。

图源:锅圈食汇官方网站

这两件事正在被杨明超捏合在一起。

2020年,原属锅圈食汇供应链的「逮虾记」开始以品牌身份落地,由小马宋团队负责营销策划,成立当年销售额8亿元,在继续向锅圈、火锅店等B端供货的同时,也通过李佳琦、东方甄选等线上大渠道to C销售。

尽管已经将总部落地上海,但「锅圈系」仍然与其发源地郑州有着千丝万缕的联系,其第一家门店就开在当地的「福元路」——这里是郑州较早完成旧城改造的区域,且交通非常发达,餐饮门店密集。

扎根郑州当地的餐饮操盘手老宋观察到,目前这条路已经成为锅圈系测试单店模型的「试验田」。

图源:大众点评

其孵化的「菊花开手撕藤椒鸡」和「野火烧烤鸡翅」都在这里开店,并且都以鸡肉为原料——这意味着它们在上游可以共享供应链资源,但在终端产出不同的细分产品。前者已经突破千店,融资过亿,由锅圈的老朋友不惑创投领投,后者则早早喊出了「万店」目标,尽管现在开店还未破千。

根据「窄门餐眼」数据,目前,锅圈食汇已经在河南省开设了超过1400家门店,其中又以郑州占比最高。同样地,中国门店最多的品牌蜜雪冰城也源起郑州,两者也因此常常被联系在一起。

为什么是郑州?

郑州自古以来就是交通要道,半径300公里以内能够辐射「山河四省」,具备相当的食品工业基础和历史。老宋表示,郑州的县域市场广阔,而且除了本科大学生,还有不少大专院校分布,「很适合孵化更大众的生意」。

锅圈食汇显然是典型的「郑州连锁」。尽管锅圈的客单价远超奶茶咖啡店——每单大几十至上百元,甚至可以超过千元,但和盒马等有意火锅品类的综合商超相比,仍然价格更低,而且选购更方便,加盟商要应对的单量也更少,「我们不存在竞争关系」是Y先生和王女士的共识。

正如冯卫东曾对媒体说过的:「锅圈这种业态有开万店的基础,但万店一定不是终点。」

或许,锅圈食汇上市只是「锅圈系帝国」的第一步而已,但这种阶段性胜利,更多属于杨明超及其整个团队。

就单一品牌而言,锅圈食汇在二级市场的前景仍旧取决于门店的数量级,以及「帝国」是否还愿意为这个已经「毕业」的品牌持续投入,进一步降本增效。一个可能存在的问题是:

如果锅圈的每一家供应商都能独立做成品牌,开放加盟,「锅圈食汇」的万店规模,还重要吗?