700家门店、867万!曾经华东最大的连锁巨头,卖了! - Leyu乐鱼体育官方网站

发布时间:2024-04-16来源: Leyu乐鱼体育官方网站

01

频陷门店危机的“老婆大人”被收购

频陷门店危机的“老婆大人”被收购

日前,上市公司万辰集团(福建万辰生物科技集团股份有限公司)发布公告,子公司南京万权商业管理有限公司拟对外投资,与袁振勤先生、马振敏女士签订《股权转让协议》以自有及自筹资金 867.75 万元人民币购买宁波博全商贸有限公司的100%股权。

而“老婆大人”正是宁波博全旗下知名量贩零食连锁品牌。这一收购,意味着宁波“老婆大人”自此有了上市公司做靠山。

成立于2010年的“老婆大人”,是华东最大零食连锁品牌,总部位于宁波,此前以加盟模式拓展,凭借品类丰富、性价比较高等优势,与良品铺子、来伊份等高端零食店抗衡并快速发展。

近年来,“老婆大人”频现门店危机,“股东纠纷” “部分门店闭店”“经营出现困难”等消息不绝于耳,网络上余姚、萧山,全省各地不少“老婆大人”的门店“会员卡被暂停”的消息传得沸沸扬扬。

消费者都在疑惑“老婆大人”是不是要倒闭了?

国庆小长假之后,“老婆大人”传来了被收购的消息。

根据公告,近日,公司控股子公司南京万兴与袁振勤签署《投资合作协议》,双方同意共同出资设立合资公司南京万权。合资公司注资500万元,双方出资占比分别为51%和49%。目前,南京万权已完成工商设立登记手续,并取得了《营业执照》。

9月28日,南京万权100%入股,收购了宁波博全,并完成相关股权变更。至此,宁波“老婆大人”品牌间接变成了上市公司万辰集团旗下的品牌。

另外,据企查查数据显示,宁波博全在9月19日已完成一轮投资人变更,宁波“老婆大人”品牌联合创始人黄翔退出持有的49%全部股份,由马振敏新进入股49%。与此同时,黄翔也从宁波老婆大人企业管理有限公司退出。

9月26日,作为“老婆大人”供应系统的宁波大库商贸有限公司实控人也由黄翔变更成为袁振勤,黄翔原持有的50%股权由马振敏承接。

至此,黄翔与“老婆大人”算是彻底撇清了关系。

公开资料显示,福建万辰生物科技集团股份有限公司是备受关注的“四大食用菌”上市公司之一,专注于鲜品食用菌的研发、工厂化培育与销售。2021年4月19日,公司在深交所创业板上市。但实际上,整个集团包含食用菌+零食零售两个业务板块。零食零售板块主营的就是量贩零食。

2022年8月,万辰生物设立南京万兴商业管理有限公司进入量贩零售行业。在零食业务不断攀升的背景下,万辰生物食用菌类业务已逐渐“边缘化”。在转型一年后,万辰生物2023年上半年主营收入中,量贩食品营收约19.49亿元,占比为87.91%;食用菌贡献营收2.679亿元,占比12.09%。

今年,万辰集团在一次发布会上,宣布旗下来优品、陆小馋、吖嘀吖嘀与好想来4大品牌合并,万辰实控人王泽宁解释了集团看好量贩零食的原因。

“零售是一个关系到民生的超级大行业,无论市场发生什么样的变化,沃尔玛始终在世界500强的前10名位置上。在这个超级大行业里,休闲零食是一个1.6万亿规模的巨大市场,在这个市场中,万辰可以找到合适的机会。”

万辰集团公告表示,此次对外投资设立子公司主要是为了加快公司零食连锁零售业务的经营与发展。同时表示合资公司成立后,继续由袁振勤先生领导的团队负责“老婆大人”品牌的日常经营。

03

量贩零食的生意也未必好做

实现红利的代价是跳过经销商?

进入2023年,零食量贩可谓是最火爆的消费赛道,但是这和前两年的新茶饮类似,消费端和市场端都很热闹,但加盟商们真正赚钱却很难。因为目前大多数量贩零食业态的综合毛利率在18-20%左右,而开店成本投入动则就要上百万。

还以老婆大人为例,作为一家2010年开始从余姚起步拓张的零食量贩店,老婆大人深耕浙江区域,辐射至全国布局了1000多家门店。而老婆大人对外快速扩张的关键手段就是加盟。

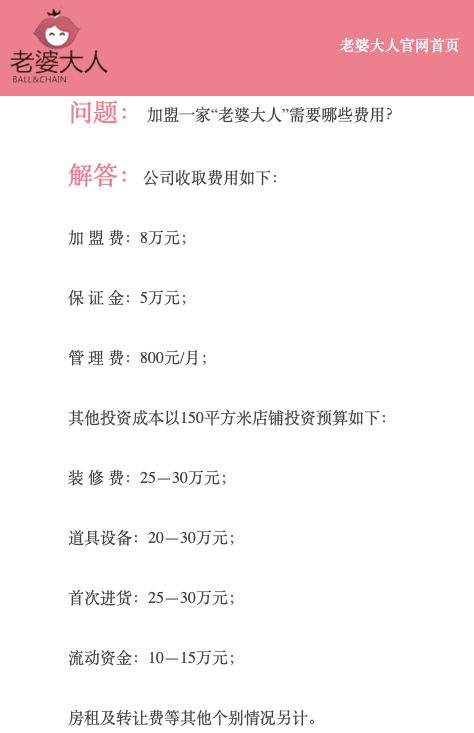

据了解,老婆大人加盟费用等硬性前期投入至少90万元以上,且不含房租及铺面转让费。而老婆大人对加盟商的铺面选址也有较为细致的要求:5万人口以上商圈;商圈内人流量最大、最繁华的商业街或是SHOPPING MALL内;营业面积150平方米以上;门面宽度12米以上。显然,这些地段的铺面,转让费和租金都不会太低。

因此,要开一家老婆大人,动则需要投入上百万的成本,这还不包含每家门店配备的固定营业员工资、水、电和必要的仓储设施成本,这也导致加盟商的回本周期较长。

▲图片来源:老婆大人官网截图

加盟有利于品牌加速抢占市场,门店快速复制,但也正是这种高速发展,带来了不稳定性。内部流程、品控质量等各类问题一旦有所纰漏,品牌建立的形象便会瞬间崩塌。就比如前一段时间老婆大人部分门店不能用会员卡支付,造成消费者退卡、销卡现象。

近期以来,关于零食赛道的新闻可谓冰火两重天。今年6月,零食很忙宣布其门店数突破3000家,仅2023年上半年,品牌新增门店数超1000家。零食很忙目前正以平均每天新开6家门店的速度继续高速拓展,并且预计到2026年开店规模将突破1.6万家。此外,零食很忙在今年8月还对恰货铺子进行了数千万元的战略投资,进一步提升了双方的市场竞争力。

爱零食在竞争中也是不甘示弱。在今年8月,爱零食正式控股“恐龙与泰迪”,升级为四川省第二大量贩零食品牌,其全国门店突破1000家!而在9月,爱零食又全资收购了贵州胡卫红零食大约有60家门店,使得爱零食的门店总数突破了1200家。

另外,赵一鸣零食也在持续加速全国布局。国庆期间,其全国线下门店销售总额突破4.13亿,累计接待1075万名消费者。国庆假期期间,赵一鸣零食新店开业数量达108家。目前,赵一鸣零食线下门店数量已突破2300家。

除此之外,中百零食铺折扣店、家家悦的悦记零食、良品铺子等都在布局这个赛道。

有数据显示,2022年中国休闲零食市场规模达到了1.5万亿元,呈增长态势。万亿市场规模之中,零食集合店占据了约10%的市场份额,预计到2023年,其规模将超过2000亿元。

但是要想在此赛道获取红利,就必须以低价实现规模化销售。传统的零售模式下,零食从出厂后会经历区域经理、市场销售、代理商、经销商、零售商等多个环节,每个环节的参与者想要分润,势必要层层加价,进而推高终端零售价。

而如何实现红利?量贩零食店提出的解决方案是绕开中间环节,直接与品牌厂商或者更上游的代理商对接供货,本质上来说,是通过自建一条没有中间商赚差价的渠道,将原本属于经销商的利润让渡给终端消费者。于经销商而言,量贩零食店夺走了部分货源,并在下游将货源变成了实打实的零售额。

显然,在资本助力下,零食量贩品牌们都在加速狂奔,但也有不少人对该业态形容为“割韭菜”。毕竟,商业的本质依旧是要以盈利为目的,目前量贩零食店当下的毛利率不高,挣钱能力差,赵一鸣零食老板也坦言,“现在同行竞争也越来越激烈了,我们又在找寻新的风口。”

至于未来发展是好是坏,也让我们拭目以待!