冷门披萨,怎么就成了打工人眼里的“大红人”? - Leyu乐鱼体育官方网站

发布时间:2024-04-29来源: Leyu乐鱼体育官方网站

文:米娅

来源:赢商云智库(ID:sydcxy2014)

交出一份“最快扭亏为盈财报”后,近日达美乐中国宣布第700家门店落地温州。必胜客不甘示弱,紧急祭出“2026年2万店”目标,年净增400-500家新店,有了入华33年“顶峰配速”。而棒约翰则在今年加速迈向千店。躁动的不止美国三大披萨巨头。“高端意大利披萨”比萨玛尚诺Pizza Marzano,今年谨慎试水加盟。本土品牌阵营中,尊宝比萨高调“冲刺万店”,至尊披萨、乐凯撒、比格比萨动作频频。火热开店外,卯足劲battle的披萨们还大打营销牌。会员日大战、疯狂联名营销、车身广告,多维轰炸。

图源:玛尚诺披萨上述三者在中国做“意式披萨”,强调饼底薄脆,同时不同程度地融入中国、意大利、美国元素。定位“高端手工意大利薄披萨”的玛尚诺,人均消费110元左右。2021年其入华15周年庆典宣传片,高调打出“就要薄出位”、“薄”学大师、轻“薄”生活、意式休闲等理念。用料苛刻,诸如水牛芝士、番茄酱、帕尔玛火腿等全部源自意大利。制作工艺强调传统,保留了意式手工抛饼做法。

图源:玛尚诺披萨上述三者在中国做“意式披萨”,强调饼底薄脆,同时不同程度地融入中国、意大利、美国元素。定位“高端手工意大利薄披萨”的玛尚诺,人均消费110元左右。2021年其入华15周年庆典宣传片,高调打出“就要薄出位”、“薄”学大师、轻“薄”生活、意式休闲等理念。用料苛刻,诸如水牛芝士、番茄酱、帕尔玛火腿等全部源自意大利。制作工艺强调传统,保留了意式手工抛饼做法。 图源:玛尚诺披萨在“薄底少料”的基础上,玛尚诺持续引入中国本土食材做“国潮披萨”。2022年初推出脆皮北京烤鸭比萨、有鱼的鱼香肉丝比萨等5款国潮风新品。同时,也少量运用美式元素推出夏威夷披萨、美式腊肠披萨。韩国速度披萨,于2014年在北京落地中国首店,人均消费90元左右。官方资料显示,产品灵感源于意大利,用意式火炉烤制工艺,做融合意式、韩式、美式风味的披萨,妥妥的“杂糅异国文化杂糅狂魔”。

图源:玛尚诺披萨在“薄底少料”的基础上,玛尚诺持续引入中国本土食材做“国潮披萨”。2022年初推出脆皮北京烤鸭比萨、有鱼的鱼香肉丝比萨等5款国潮风新品。同时,也少量运用美式元素推出夏威夷披萨、美式腊肠披萨。韩国速度披萨,于2014年在北京落地中国首店,人均消费90元左右。官方资料显示,产品灵感源于意大利,用意式火炉烤制工艺,做融合意式、韩式、美式风味的披萨,妥妥的“杂糅异国文化杂糅狂魔”。 图源:小红书@速度披萨长春店乐凯撒人均消费63元左右,在本土品牌中算是价位较高。其主张“手工现拍意式饼底”,但并不过分强调。相反,乐凯撒毫不掩饰对美式披萨元素的喜爱。不仅持续强调“榴莲披萨首创者”,还有多款其他“水果披萨”,包括夏威夷披萨、夏日菠菠意式肉酱披萨、牛油果薯角滑蛋披萨。BBQ烤鸡披萨会用美式BBQ酱和泰式辣酱混搭,还有美式土豆培根披萨。

图源:小红书@速度披萨长春店乐凯撒人均消费63元左右,在本土品牌中算是价位较高。其主张“手工现拍意式饼底”,但并不过分强调。相反,乐凯撒毫不掩饰对美式披萨元素的喜爱。不仅持续强调“榴莲披萨首创者”,还有多款其他“水果披萨”,包括夏威夷披萨、夏日菠菠意式肉酱披萨、牛油果薯角滑蛋披萨。BBQ烤鸡披萨会用美式BBQ酱和泰式辣酱混搭,还有美式土豆培根披萨。 图源:微博@乐凯撒乐凯撒披萨Lacesar此外,450多家店的玛格丽塔、200多家店的三只熊披萨,也都标榜各自的意式披萨基因,但产品风味却都以美式为主。可见,“薄脆饼底”更像是意式披萨品牌标配式“溢价工具”,而实际上意式披萨的落地都有折中的成分。在中国这个庞大但不算成熟的市场,传统意式披萨多少有些清汤寡水的距离感,难以做成百店、千店规模。2、必胜客、达美乐,美式披萨超多SKU的差异化竞争美式披萨源于意式披萨,但却演变出别样风格。饼底厚实耐嚼,卷边还有爆浆感;酱汁浓厚,拉丝才迷人;一口下去要吃到全是料,才够带劲爽快。必胜客、达美乐、棒约翰们,凭借资本化、连锁规模化等现代商业经营方式,让美式披萨红遍全球。三者在中国,人均消费60~70元。美式披萨,通过提供超多SKU来实现差异化竞争。传统意式披萨,只有薄脆饼底,SKU普遍较少,玛尚诺、乐凯撒都在20款以内。而必胜客、达美乐常规饼底就有铁盘、薄脆、手拍,还有多款卷边饼底。多风味、多饼底,“一天一款不重样”。具体看,必胜客的7款饼底和卷边,可以组合出接近50款口味披萨。而达美乐的SKU堪称“疯狂”,33款风味披萨,分别可以搭配16种饼底,相当于一共有500多种吃法,“丰富到让米国原版披萨目瞪口呆”。

图源:微博@乐凯撒乐凯撒披萨Lacesar此外,450多家店的玛格丽塔、200多家店的三只熊披萨,也都标榜各自的意式披萨基因,但产品风味却都以美式为主。可见,“薄脆饼底”更像是意式披萨品牌标配式“溢价工具”,而实际上意式披萨的落地都有折中的成分。在中国这个庞大但不算成熟的市场,传统意式披萨多少有些清汤寡水的距离感,难以做成百店、千店规模。2、必胜客、达美乐,美式披萨超多SKU的差异化竞争美式披萨源于意式披萨,但却演变出别样风格。饼底厚实耐嚼,卷边还有爆浆感;酱汁浓厚,拉丝才迷人;一口下去要吃到全是料,才够带劲爽快。必胜客、达美乐、棒约翰们,凭借资本化、连锁规模化等现代商业经营方式,让美式披萨红遍全球。三者在中国,人均消费60~70元。美式披萨,通过提供超多SKU来实现差异化竞争。传统意式披萨,只有薄脆饼底,SKU普遍较少,玛尚诺、乐凯撒都在20款以内。而必胜客、达美乐常规饼底就有铁盘、薄脆、手拍,还有多款卷边饼底。多风味、多饼底,“一天一款不重样”。具体看,必胜客的7款饼底和卷边,可以组合出接近50款口味披萨。而达美乐的SKU堪称“疯狂”,33款风味披萨,分别可以搭配16种饼底,相当于一共有500多种吃法,“丰富到让米国原版披萨目瞪口呆”。

图源:达美乐小程序

在不断丰富披萨产品的口味选择基础上,品牌们同时采用其他方式,进一步拉高消费频次。比如,披萨之外的其他产品相当丰富,普遍涉及面饭、沙拉、小食、汤类、饮品、甜品/面包、烤肉/牛排等细分类别。这些产品通常价格友好,顺手带一件可以作为披萨的配餐,也可以单点作为主餐。由于披萨总有卡路里超标、上火之感,多元餐食组合强化了品牌的“健康形象”。花式产品创新调动了味蕾,加大套餐场景营销(比如一人食、小欢聚、家庭/亲子餐、团餐),让吃披萨这件事,从产品需求甚至是从快餐需求,延伸到场景需求,进一步打破“正餐不够正式,下午茶又太饱”的品类尴尬。价格诱惑是最奏效的消费驱动力,因此会员日和会员卡折扣营销是必选项。各品牌的会员日设置,通常在周二至周四的“打工攻坚期”。达美乐“接二连三会员日”披萨七折。玛尚诺“开心星期二”披萨半价。必胜客更是推出周二五折尊享卡、充值优惠卡、满39元免费配送的宅享卡、百胜会通吃年卡等会员卡种,制造“随时都能薅羊毛”的效果。而味道多元化、健康属性加强、折扣优惠这些“新信号”,能够被大众广泛接收到,得益于另外一个福兮祸兮的助推因素:疫情之下的外卖红利。02“外卖披萨为王”为什么还要狂开店?疫情三年,“吃披萨就点外卖”几乎成了披萨消费者的共同默契。达美乐中国特许经营商达势股份招股书显示,2020年至2022年外卖占比分别达74.5%、73.2%和72.2%,以“30分钟达”稳占“披萨外卖之王”宝座。必胜客“非堂食业务”销售占比,从2021年的36%提升至2022年的52%。而外卖业务占比70%的尊宝比萨,在2023年疫情开放之初,就在广州穿行的公交车身上打出巨幅广告,“点比萨外卖,就选尊宝”。 图源:小红书@尊宝比萨披萨消费外卖为王,但它们的线下门店扩张同样迅猛。显然,在中国市场,餐饮堂食与外卖不可割裂、相辅相成。只是,不同品牌的门店逻辑,各有不同。

图源:小红书@尊宝比萨披萨消费外卖为王,但它们的线下门店扩张同样迅猛。显然,在中国市场,餐饮堂食与外卖不可割裂、相辅相成。只是,不同品牌的门店逻辑,各有不同。1、做重场景,拉高客单价

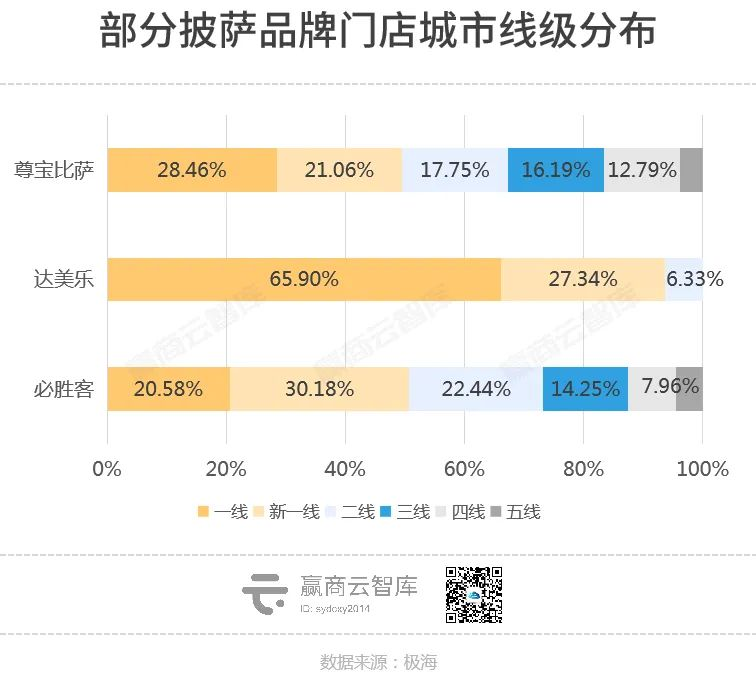

其中一派玩家做重场景,不仅可补充“外卖前置仓”的密度,还能通过“体验溢价”促成高客单消费。极海数据显示,2021年~2022年,必胜客中国年均拓店约280家;而今年前9个月,新增门店已超过240家,目前门店总数超3200家。规模不断膨胀的必胜客,计划重点开“卫星店”,将门店投资回报周期缩短至两年左右,同时加密了商圈门店,提升外卖市场份额。 必胜客更吸引眼球的是,做重门店场景,有助于维持人均约75元的消费水平。近年来,必胜客不定期“批量上新”联名店、主题店,制造到店消费的新理由。今年6月,必胜客第3000家店落地,主打度假风主题。9月份的33周年庆典之际,在全国推出18家全新代言人王鹤棣主题餐厅。而眼下,必胜客英雄联名主题店又在强势吸粉到店消费。

必胜客更吸引眼球的是,做重门店场景,有助于维持人均约75元的消费水平。近年来,必胜客不定期“批量上新”联名店、主题店,制造到店消费的新理由。今年6月,必胜客第3000家店落地,主打度假风主题。9月份的33周年庆典之际,在全国推出18家全新代言人王鹤棣主题餐厅。而眼下,必胜客英雄联名主题店又在强势吸粉到店消费。

图源:微博@必胜客中国棒约翰继2022年初由新东家方源资本入主后,计划从以外卖为主转为堂食与外卖并重,重点升级大店、焕新门店环境。比格披萨,定位为披萨为主的自助餐综合餐厅,今年6月9店齐开,9月5店齐开……打造温暖原木风披萨空间。同样是做重场景,主打意式披萨的品牌如玛尚诺(人均约110元)、乐凯撒(人均约63元)、速度披萨(人均约90元),走起精英路线,弱化披萨的快餐属性,用空间溢价维持理想客单消费。玛尚诺主打一店一设计。比如,广州高德置地春广场是太空舱设计元素,北京中骏世界城店则是意式复古风,上海日月光广场今年9月焕新为田园风。但门店主色、厨师条纹衫等关键视觉点,始终是蓝白相间的标志性意大利配色。不仅如此,玛尚诺还坚持设置半开放式厨房,让消费者可观赏到手工抛转饼底等传统意式披萨工艺。

图源:微博@必胜客中国棒约翰继2022年初由新东家方源资本入主后,计划从以外卖为主转为堂食与外卖并重,重点升级大店、焕新门店环境。比格披萨,定位为披萨为主的自助餐综合餐厅,今年6月9店齐开,9月5店齐开……打造温暖原木风披萨空间。同样是做重场景,主打意式披萨的品牌如玛尚诺(人均约110元)、乐凯撒(人均约63元)、速度披萨(人均约90元),走起精英路线,弱化披萨的快餐属性,用空间溢价维持理想客单消费。玛尚诺主打一店一设计。比如,广州高德置地春广场是太空舱设计元素,北京中骏世界城店则是意式复古风,上海日月光广场今年9月焕新为田园风。但门店主色、厨师条纹衫等关键视觉点,始终是蓝白相间的标志性意大利配色。不仅如此,玛尚诺还坚持设置半开放式厨房,让消费者可观赏到手工抛转饼底等传统意式披萨工艺。

图源:玛尚诺披萨官网

图源:玛尚诺披萨官网而乐凯撒和韩国速度披萨的门店逻辑是,做成潮流社交“打卡点”。

2021年,乐凯撒开始转型“新一代生活方式品牌”,全面升级门店风格。其中,广州保利广场店,融入阳光、海洋,呈现都市里的地中海风格门店。

露营主题店,在深圳华侨城创意园快闪上演,又在深圳福田COCO Park店永久落地。另有窑炉现烤店快闪店、“榴莲聚乐部”等店型,引发打卡潮。

图源:乐凯撒披萨公众号

“杂糅文化包装狂魔”韩国速度披萨,门店以美国公路文化为主题,融合夜店风、工业风、潮牌风,让到店就餐尽可能有吸引力。

图源:小红书@速度披萨长春店

2、做轻场景,唯快不破

另一派披萨玩家刚好相反,主打做轻门店场景,服务于“外卖为主,堂食为辅”的竞争策略。

达势股份称,达美乐中国未来将以年均200~300家速度冲刺,至2025年预计突破1200家。 极海数据显示,达美乐兼顾商场、社区、办公场三种选址,门店特征普遍是强后厨+少座位。以广州保利时光里店为例,厨房面积占比约3/4,座位区仅占1/4。这是因为,达美乐SKU繁多且始终奉行“30分钟必达否则免费送披萨券”的“DNA式承诺”,后厨腾挪空间足够才能确保效率。达美乐的门店,首先是“外卖前置仓”,其次才是堂食店。 摄影/赢商云智库尊宝比萨门店的“轻”更加极致。大多是15~30㎡的小店,配备2-3人,集中在租金较低的社区、街边、商场地下层。低成本门店模式,叠加0元加盟模式,尊宝比萨快速膨胀成披萨界的社区王者和下沉王者。极海数据显示,2021年尊宝比萨门店数还不到400家,到今年9月已突破2500家。其中80%门店位于社区场景,3~5线城市占比突破30%。未来还“将以月增百家的速度在向万店迈进”,不断加大外卖业务阵地。

摄影/赢商云智库尊宝比萨门店的“轻”更加极致。大多是15~30㎡的小店,配备2-3人,集中在租金较低的社区、街边、商场地下层。低成本门店模式,叠加0元加盟模式,尊宝比萨快速膨胀成披萨界的社区王者和下沉王者。极海数据显示,2021年尊宝比萨门店数还不到400家,到今年9月已突破2500家。其中80%门店位于社区场景,3~5线城市占比突破30%。未来还“将以月增百家的速度在向万店迈进”,不断加大外卖业务阵地。 尽管尊宝比萨已快速下沉,但3~5线城市仍是披萨品类厮杀的未来主战场。得益于麦当劳、塔斯汀、肯德基、正新鸡排、德克士等品牌多年的市场教育,汉堡和炸鸡这两大洋快餐单品,下沉程度已经相当高。而披萨单品仍然高度集中在二线以上城市。3500家店的必胜客,三线及以下城市门店占比不足30%。700家店的达美乐,三线城市门店数为个位数,并且未来一段时间,达美乐的发展重心仍聚焦高线城市。有机遇,也有挑战。虽然玛尚诺、乐凯撒等意式披萨品牌已在尝试,但于整个品类而言,弱化披萨的快餐属性,仍然比较难。正因此,即便是高线城市的普通白领,花费60~70元吃一顿达美乐、必胜客、乐凯的频率,大大低于花费30元以内整一顿中式快餐的频率。

尽管尊宝比萨已快速下沉,但3~5线城市仍是披萨品类厮杀的未来主战场。得益于麦当劳、塔斯汀、肯德基、正新鸡排、德克士等品牌多年的市场教育,汉堡和炸鸡这两大洋快餐单品,下沉程度已经相当高。而披萨单品仍然高度集中在二线以上城市。3500家店的必胜客,三线及以下城市门店占比不足30%。700家店的达美乐,三线城市门店数为个位数,并且未来一段时间,达美乐的发展重心仍聚焦高线城市。有机遇,也有挑战。虽然玛尚诺、乐凯撒等意式披萨品牌已在尝试,但于整个品类而言,弱化披萨的快餐属性,仍然比较难。正因此,即便是高线城市的普通白领,花费60~70元吃一顿达美乐、必胜客、乐凯的频率,大大低于花费30元以内整一顿中式快餐的频率。