有多少人在县城卖冷冻肥牛卷? - Leyu乐鱼体育官方网站

发布时间:2024-06-08来源: Leyu乐鱼体育官方网站

文:冯奕铭

来源:有数DataVision(ID:ycsypl)

“用三年的时间开出一万家店”。放出如此豪言的连锁餐饮品牌有两个:一个是急于追赶瑞幸的库迪,另一个是急于上市的锅圈食汇。

不同在于,库迪喊出“三年万店”的口号时,门店仅有2500多家[2];而锅圈食汇彼时的门店数已超过9000,它的“三年万店”,是为了将自己带向下一个目标——门店总数突破2万家。

在餐饮行业,锅圈食汇是最快解锁“万店”的玩家。这家主卖火锅和烧烤食材的公司在2019年初才仅有500多家门店[3],但在近三年里,它完成了7轮融资,估值达到130亿[4],其门店数也飙升至9216家。

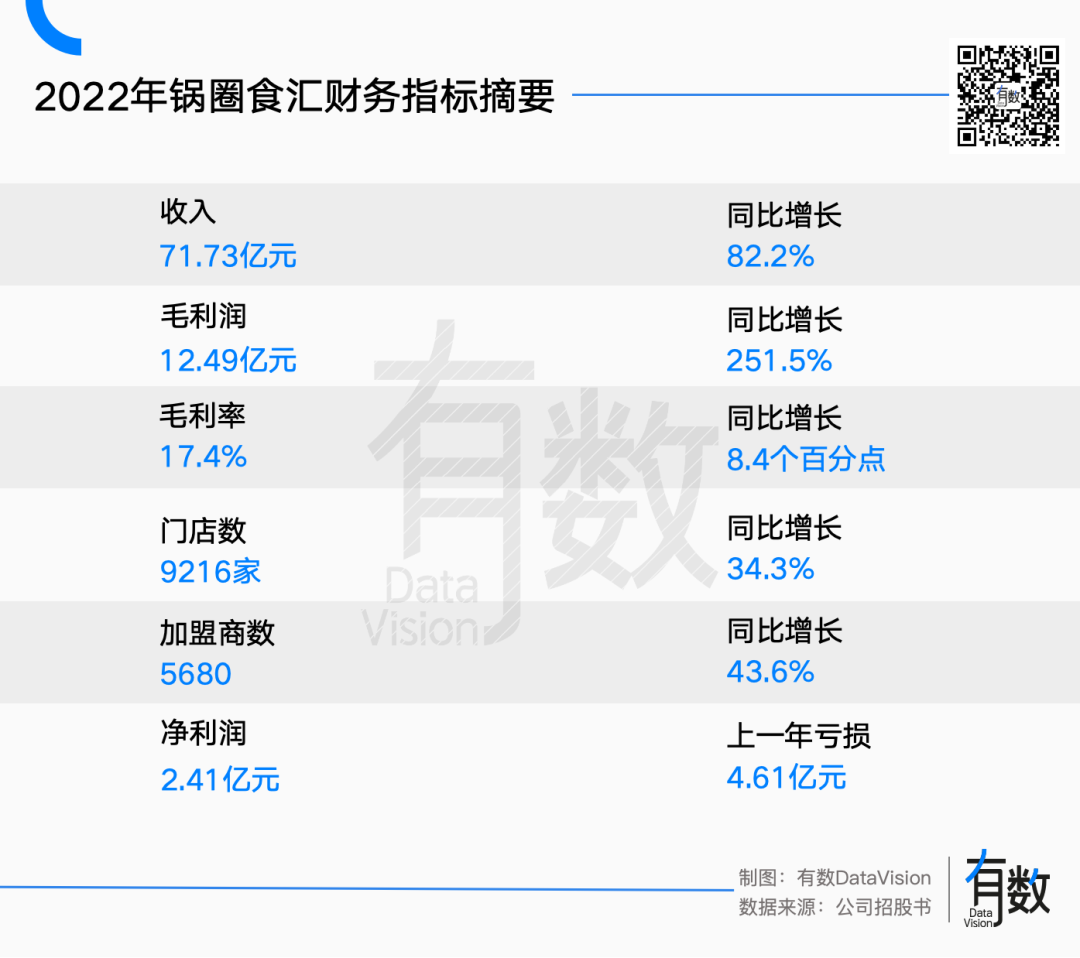

据招股书,锅圈食汇在2022年成功扭亏,其营收同比增长81%达71.73亿元,毛利同比增长251%达12.49亿元,净赚2.41亿[1]。

从亏损4.61亿到净赚2.41亿,锅圈食汇快速翻身,全靠前赴后继的县城小老板。

01

又是中间商

2017年,做了两年火锅供应链生意的杨明超,在河南郑州开出了第一家锅圈食汇门店。

锅圈食汇主打火锅烧烤食材,也就是把超市不同货架的蔬菜、肥牛、火锅底料甚至鸳鸯锅等商品单拎出来,统一贴上“锅圈食汇”的牌子进行售卖。

然而,业态上创新的锅圈食汇在商业模式上却并没有讲出什么“新故事”:和许多餐饮店一样采取加盟模式,公司97.7%的收入来源于给加盟商卖货赚差价。

目前,锅圈食汇共有9972家加盟店,占门店总数的99.9%[1]。

同样是加盟,卖原材料的蜜雪冰城做的是自产自销的供应链生意,为的就是能把果酱和奶茶粉做到业内最低价,让自己和加盟商都能赚一份利润。

而锅圈食汇则更类似于茶百道,只是个进货-卖货的中间商。

虽然大举宣传自己收购了四家食材生产工厂,但在销售端,锅圈食汇自有工厂的产品的销售占比不到10%[1]。

茶百道纳闷了,都是“中间商”,自己还在万店的门口苦苦挣扎,凭什么锅圈先一步踏入万店俱乐部?

锅圈食汇得以高速增长,一是因为吃到疫情的红利,二是因为竞争少。

疫情期间,人们堂食的机会减少,但吃火锅的热情却丝毫不减。受到疫情冲击的海底捞和呷哺呷哺也在此时顺势加码外卖和调味品的销售。

2022年,海底捞的外卖业务营收同比增长103.3%,达12.8亿元,其4.1%的营收占比为历史最高,调味品及食材的销售占比同样在这一年达到历史最高峰,为2.1%[5];同期,呷哺呷哺的外卖销售达3.4亿元,占总营收的7.2%,调味品销售收入为1.4亿,占总营收的3%[6]。

卖火锅食材的锅圈食汇自然也乘上了这股东风。

2019年初,锅圈食汇的门店数仅有500家[7],但在随后的三年里,锅圈食汇以每年约2500家店的速度疯狂扩张,它的营收从29.65亿元增至71.73亿,年复合增长率达55.55%[8]。

除了吃到时代红利,锅圈食汇之所以能够先一步踏入“万店俱乐部”,更重要的原因是从一开始选了条竞争对手甚少的赛道。

锅圈食汇几乎是最早做火锅食材超市的企业,绝大多数竞争对手都在其开出首店的两年后才陆续出现[9]。海底捞直至2020年才开出第一家火锅食材专卖店。

2021年,全国经营火锅食材相关的企业仅有5300多家[10]。

相比之下,茶百道所在的奶茶赛道则早已拥挤不堪。2021年,在营业的新式茶饮相关企业数多达37. 8万家[11],约是火锅食材企业的总数七十倍。

咖啡赛道也是一样。2021年平均每天有70家咖啡相关企业进行注册,到了2022年,我国现存咖啡相关企业已达15.9万家[12]。

为了表明自己的领先地位,锅圈食汇联合第三方机构,直接开创了一个新的行业——“在家吃饭”,并宣称自己是该领域第一名,市场份额3%[1]。

02

下沉市场限定款

在直播间喊着消费升级的新消费投融资偃旗息鼓之后,如今,小县城才是消费品牌们创业的热土。

锅圈食汇主打下沉市场,开在地级市、县级市与乡镇的门店占了七成[1]。

门店数破两万的蜜雪冰城,开在三线及以下城市的门店占了60%[13];被称为“鲜果版蜜雪冰城”的甜啦啦开出了7000多家门店,一线和新一线城市门店的占比仅为5.56%[14];起家于长沙的“零食很忙”目前的门店数已经突破4000家,公司明确提出要“深度下沉县镇”[15]。

和锅圈食汇一样,品牌们不停地在下沉市场跑马圈地,理由都大差不差:

下沉市场有比一二线城市广阔得多的市场空间,可以用相对低廉的房租和人力成本迅速扩大规模,进而向上游供应商压价获取利润。

招股书显示,锅圈食汇牛肉产品的采购量在2022年增加了7200吨,平均采购成本降低了约2.6%,进而带动其毛利率从2021年的9.0%增加至2022年的17.4%[1]。

这种“靠规模吃饭”的商业模式其核心在于,如何吸引更多的加盟商?

因而,锅圈食汇的做法是降低加盟门槛,不收加盟费,且从门店选址、装修到人员的培训和物流配送全部由总部包办,号称“没有经验也能轻松开店”[26]。

但实际上,一家加盟店在开业首周就要向总部采买8万块钱的食材,外加装修、设备、押金以及物流服务等费用,前期一共要交给总部约28万[16]。

随着这些加盟品牌们在小县城加速攻城略地,加盟商越来越多,但赚钱变得越来越难了。

有加盟商表示,一开始,锅圈食汇规定新店不能开在老店周边3公里的范围内,但是后续为了开更多店,公司把这个数字缩短至如今的1.5公里[17];还有的加盟商发现,周边5公里内开了十几家锅圈,最终自己的门店因亏损而被迫转让[18]。

无节制地疯狂扩张带来的问题也很明显:货卖不动了。2023年前四个月,锅圈食汇的库存周转天数从2022年底的50.8天上升至58.5天[1]。

不止锅圈食汇,许多疯狂扩张的连锁品牌,其加盟商最终都会遇到门店过密而相互蚕食的问题。

零食很忙仅在长沙的门店就已经超过了400家,数目堪比茶颜悦色,有些地方每过500米就能看见一家零食很忙[19];此外,竞争对手不断出现也进一步加剧了行业竞争,有些零售店的加盟商“日入5000都亏损”[20]。

打着“不卖隔夜肉”的钱大妈曾对外称平均一年就能回本,毛利率在20-30%左右[21]。钱大妈的门店在7个月内从1700家到3400家,有超过1500家门店都开在广东省内[22]。

早在2017年,钱大妈就将门店之间的保护距离从500米以上缩短至250米,覆盖客流量也从2500户降至1000户[23][24]。最终有的加盟商平均每个月亏损3-5万,有不少加盟商撑不过一年[25]。

面对激烈的同行战争,就算市面上有八成加盟商亏损,也挡不住成千上万的个体户们投入加盟品牌的怀抱。在品牌们因实现万店梦而奔走相告的另一面,是无数个小家庭的无声呐喊。

这一幕如此熟悉:如今开到海外的杨国福,就是从曾经席卷东北的下岗潮里走出来的。