文:陈碧婷

来源:斑马消费(ID:banmaxiaofei)

618大促接近尾声,各大电商平台的成绩单,基本锁定。淘宝天猫GMV占比近半,高基数仍然保持了较高增长;抖音跻身“双核”之一,但增速较此前大幅滑落……

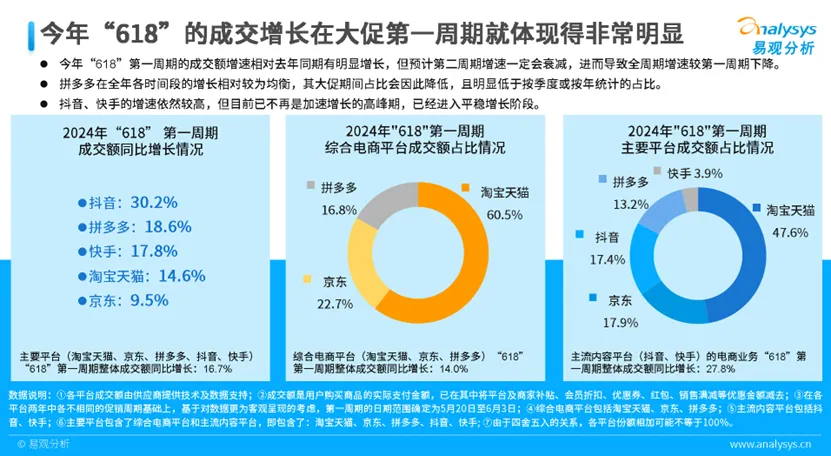

这其中,最值得关注的,是引导了电商大盘的头部品牌们,在平台之间跳转所传达的风向标意义。一边,抖音电商转向拼多多般的极致低价策略后,挤压了品牌商们的生存空间。随着抖音用户规模和总流量增长趋缓,这种策略的贯彻和影响,会继续加深。另一边,淘宝天猫在618之前就大量释放“品牌增长”信号,从618 情况看,今年的品牌爆发也明显发生在了天猫。消费K型分化已经渗透到电商市场。是向上推质价比,还是向下卷价格,拥有天猫和淘宝的阿里巴巴,明显更加从容。品牌爆发的主阵地,依然是天猫。01品牌向天猫要增长普遍取消预售、简化玩法、拉长促销周期,造就了618年中大促的热闹场面,综合电商平台们的用户参与度大幅提升。易观发布的《2024年618第一周期观察》显示,5月20日-6月3日,淘宝天猫GMV在主要电商平台总成交额中占比47.6%;在市场份额占近一半的情况下,增速仍然高达14.6%,高于综合电商平台均值。

同期,抖音GMV同比增长30.2%,占比17.4%,只比京东低0.5个百分点,成为今年618的两大核心之一。不过,抖音在2024年618第一阶段的增速,已经较此前出现大幅回落。要知道,去年618,抖音电商GMV同比增长超70%。这意味着品牌在抖音的流量红利已经快速衰减。美妆是电商市场的核心品类之一,在这一品类中,主流品牌对大盘的拉动,更为明显。近期,公众号“青眼情报”先后发了两组数据:今年5月,淘系美妆销售额同比增长69.2%,环比增长40.9%,而抖音美妆同比增长28.28%,环比增长34.88%,昔日流量红利平台的增速被大幅反超。截至6月3日,天猫美妆618 GMV破亿品牌数量已经达到43个,其中觅光、丸美、林清轩、欧诗漫、极萌等8个品牌为首次618过亿。相比之下,此前势头颇为迅猛的抖音美妆,状况不容乐观。有美妆媒体通过数据统计,预估抖音“美妆红人”们今年618期间的成绩,相当一部分会呈现同比下降趋势,最高可能会出现超过80%的断崖式下滑。国家统计局公布的数据显示, 2024年5月,我国化妆品类零售同比增长18.7%,不但扭转了4月同比下降2.7%的颓势,也远高于社零3.7%的增幅。若仅从线上零售来看,主要增量显然出自天猫。另一个重视品牌的行业是食品饮料和生鲜,其中酒水销售主要依赖品牌。据蝉魔方数据,今年5月29日至6月11日,抖音食品饮料行业同比增速26.94%,生鲜蔬果行业同比增速17.41%。也就是说,抖音大食品行业增速在二者之间。

同期,淘宝天猫公布的食品全行业同比增速近50%,是抖音的两倍以上。在抖音的基本盘直播电商,增速差距更加夸张。自618开售以来,淘系的食品行业直播GMV同比增长了261%,涌现出10个破亿直播间。

而根据飞瓜数据,从5月15日起,抖音不论是食品饮料还是生鲜,破亿直播数量都为0。最高纪录是“与辉同行”6月12日的专场,销售额近6000万。其中,酒水垂类的纪录来自拉飞哥,此前到淘宝首播,单场销售额破亿。而他6月16日在抖音只卖了3000万,已是抖音近期酒水专场直播的最高纪录。连在直播这个传统优势战场,抖音这次也没有赢过天猫。实际上,618大促的战绩,只是电商平台们整体势头的延续。2023年,抖音电商GMV增速高达80%,今年即明显降速。据晚点LatePost报道,2024年前两个月,抖音电商累计同比增速超60%,3月份则下滑至40%以下。阿里巴巴财报显示,2024年Q1,淘天集团线上GMV及订单量,实现同比双位数增长,优于去年同期及全年的整体表现。618全场战报,以及今年的电商大盘,是否会延续这一趋势?

02抖音遇到了什么问题?抖音2016年上线,依靠今日头条式精准的信息流推荐,短短几年便崛起为短视频老大。急需寻找流量变现模式的抖音,从2018年开始试水电商业务,并逐步建立电商体系。抖音电商的崛起,早期也依赖于品牌商。品牌自播+达人矩阵,以及建立在品牌认知基础上的信息流推荐,造就了抖音区别于快手的兴趣电商模式。不过今年以来,抖音电商出现了明显的转向,学习拼多多,极致低价的电商模式在生态内急速渗透。超低价格,直接劝退了一部分希望维护价格体系的品牌。今年6月,抖音服饰“一姐” 、500万粉丝的女装大店“罗拉密码”关店。“罗拉密码”重视品牌建设,但如今高昂的推广成本和价格压力让店铺难以维持。在“派代”的采访中,有商家透露,对于一件售价为50元的衣服来说,每单的推广费用已经从过去的3-5元飙升到了现在的7-8元。在这个系统中,白牌、类白牌商品流行;品牌商品,整体上渐渐弱势。还是以美妆行业为例,抖音电商美妆排行榜中的相当一部分,是成立不到3年的新品牌,定位接近于白牌。极致低价,叠加投流依赖,导致商家和服务商们,挣钱越来越难。生态中真正实现超额收益的,仍然只有平台和大主播。此外,直播冲动消费催生的高企退货率也是逼疯商家的主要原因之一。有商家在小红书上吐槽,618在抖音干了670万,退了590万,退货率高达80%。

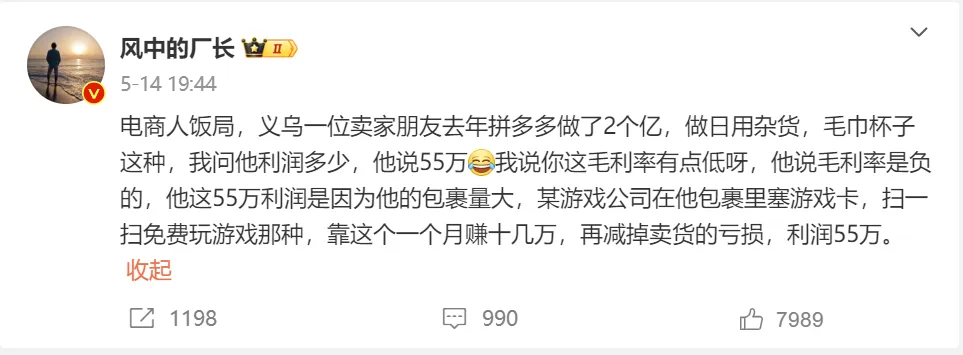

最近广为流传的“流水两个亿只挣55万元”,其实还不算惨。电商上市公司遥望科技的财报,残酷地揭露了另一种真实。

遥望科技是做直播电商的头部企业,2023年其社交电商业务毛利率-0.38%,“投流23亿元、亏损超10亿”,引发巨大争议。短期的绝对价格优势,可以通过强刺激迅速吸引消费者。但是,长期来看,这种伤害了价值体系、破坏了电商生态健康的模式,很难实现长远健康发展。消费者真正需要的,并不是绝对的低价,而是质价比,更好的产品、更低的价格。只要品牌能实现总成本领先,就可以做到这一点。于是,一些主流品牌,开始将重心转向天猫。近几年在抖音渠道实现高速增长的韩束,明确表示今年“重兵天猫”。今年618第一阶段,韩束在天猫的销售额同比增长了126%。抖音、天猫战略方向区别的根本原因在于,业务出发点。抖音电商的底层逻辑是流量变现,将内容平台的用户转化成电商消费者,这就意味着它和依附于其的主播难以逃脱“中间商赚差价”的商业模式,在电商生态层面的深度布局不如综合电商平台。

这种底层逻辑,也限制了抖音电商业务的天花板。抖音将自己的10亿级用户,转化为电商买家;通过交易过程中的货币化率,实现收入和利润。随着用户规模和总流量增长趋缓,而转化率和货币化率难以大幅提升,抖音电商的增长神话便难以维系。换个角度来说,也可以解释抖音转向扶持非主流品牌的原因——品牌商品拥有自然流量;而非品牌商品,大多数交易来自付费流量,能够提高平台的货币化率。无论是内因还是外因,都在驱动品牌从抖音流向天猫,这个618就是关键节点。03

电商K型分化的阿里策

一边是消费者对更高品质、更优产品、更美好生活的追求,一边是“消费降级”的风潮席卷各个细分市场,消费市场的K型分化,逐渐加深。用户的普遍心理是,“可以买贵的,不能买贵了”。电商作为消费市场最集中的场景,分化更为明显。消费者分化,供应商分化,连电商平台,都在差异化地强化各自的标签。美妆、服饰等品牌商品,上天猫;买3C,去京东;买书首选当当;想要低价,就去拼多多和淘宝。电商K型分化中,向下,以价格优势为核心的极致消费者服务,以淘宝、拼多多和今年以来的抖音为主,甚至京东都开始要求绝对低价。不过,更有“质价比”商品的不止白牌和便宜货,品牌的产品研发、设计、服务带来的附加值是另一种重要的质价比。目前,还坚守这个阵地的电商平台,可能主要就是天猫了。

区别于淘宝,2012年诞生的天猫,出生便自带品牌基因。它不仅帮助诸多传统品牌建立电商第二渠道,还直接催生了三只松鼠、御泥坊等淘品牌。过程中,甚至滋养出电商服务这个细分市场。这个专注于品牌电商的头部平台,近年仍然在继续高举“品牌生意增长”大旗,做品牌爆发的主场,在一众卷低价、卷白牌的平台中显得十分罕见。4月2日,2024天猫TopTalk在上海举行,有关发言人表示,天猫在新一年将全面聚焦品牌增长,继续加大平台对新品、新品牌和爆品打造的资源投入,优化运营举措,升级88VIP权益,提升品牌获客和会员运营效率。有人梳理了TopTalk会上透露的数据,平台横向中台加大了支持力度,总投入500亿支持品牌生意增长,以扶持新品、爆品、新品牌,承担88VIP会员权益扩增的成本,增加会员权益合作品牌数量,以及投入直播电商等等。淘宝APP的月活跃用户超过9亿,已经接近全国的网民数量,其中高购买力市场潜力仍然巨大。今年一季度,淘宝的88VIP会员数量同比双位数增长,规模超过3500万,仍是品牌消费的核心群体。不硬卷低价,押注品牌市场同样能为平台带来商业价值的提升。一个最直观的数据是,2024年Q1,淘天的订单量和GMV呈双位数增长,高于收入增长速度。根据电商平台的收入模式,这其实就是平台在向商家让利。

在电商市场的此消彼长中,淘天的节奏又回来了。品牌和白牌、低价与好货之间没有绝对界限,淘系也从去年开始进行价格力建设,并且加大了对百亿补贴等的运营力度。大家应该发现了,现在淘宝天猫的券后价,基本等同于最终成交价。但低价不是阿里巴巴手中唯一的牌,拥有30万家旗舰店的天猫,一直都是国内外品牌经营的基本盘。在内容平台的红利开始逐步消失的当下,品牌商家只要投流带货就能躺赚的时代再也没有了。出于对品牌长期经营的考虑,许多商家开始重新“重兵天猫”,不是单纯通过投流,而是综合产品创新、店铺商品矩阵和营销,进行品牌心智建设,从流量逻辑的“货找人”回归品牌逻辑的“人找货”。这种趋势很可能将成为未来风向,值得电商行业继续关注。