粉丝龙头留不住“粉丝”,股东上演“大逃离” - Leyu乐鱼体育官方网站

发布时间:2024-09-24来源: Leyu乐鱼体育官方网站

文:王亚静

来源:子弹财经(ID:zidancaijing)

5月29日,双塔食品发布公告称,控股股东君兴农业在解除质押当天再次质押1050万股股份,占其所持股份比例的2.60%,用于担保。

图 / 双塔食品公告

这已经是君兴农业今年第五次质押公司股份。

不仅如此,君兴农业在去年还减持了公司2000万股股份。2023年9月14日、15日,君兴农业通过大宗交易的方式减持公司股份855万股、1145万股,减持均价分别为4.28元/股、4.08元/股,套现8331万元。

控股股东的这些举措,给资本市场传递出一种不甚乐观的信号,而在这背后,是双塔食品正面临着业绩原地踏步数年的困境。

从财务数据来看,2023年,双塔食品实现营收24.56亿元,同比增长3.13%;归母净利润9323.83万元,同比增长129.98%。这是自2019年以来,双塔食品交出的首份营收、利润双双增长的年度财报。

但这仍算不上是一份令外界感到惊喜的“成绩单”,因为拉长时间来看,这和2018年时的业绩相差无几——当年其实现营收23.79亿元,归母净利润9188.58万元。

业绩原地踏步多年的双塔食品,在跨界和出海的新举措之下,能否突破瓶颈?

01

股价跌近8成,

股东质押、减持不断

在5月29日进行股份质押之前,君兴农业已经质押了4轮股票。

据「界面新闻·子弹财经」不完全统计,5月20日,君兴农业补充质押900万股;4月1日,补充质押213万股;3月5日,质押400万股;2月22日,累计补充质押2350万股股份。

图 / 双塔食品公告

截至5月29日,君兴农业及其一致行动人累计质押3.26亿股,占其所持股份比例的58.74%。

图 / 双塔食品公告

其中,未来半年内合计到期的质押股份累计6700万股,对应融资余额为1.36亿元;一年内合计到期的质押股份(含半年内到期的质押股份)累计2.52亿股,对应融资余额为6.65亿元。

图 / 双塔食品公告

按照双塔食品的说法,这些质押股份的还款资金来源主要来自于君兴农业及其一致行动人与被担保方的自有资金及自筹资金,具备相应的资金偿还能力。

但值得注意的是,君兴农业的一致行动人招远市金岭金矿,因担保品价值不足以维持担保比例要求,股份曾两次被强制平仓。

2023年4月25日,招远市金岭金矿在信用担保账户中的股份被银河证券强制平仓,被动减持数量为116.55万股;6月9日,其所持股份再次被银河证券强制平仓,被动减持数量为80.32万股。

图 / 双塔食品财报

招远市金岭金矿股份被不断平仓的背后,是企业股价跌跌不休的尴尬。

Wind数据显示,2020年7月,双塔食品股价上升到盘中最高值19.83元/股,自此之后震荡下行。截至6月11日收盘,双塔食品报收4.31元/股,较盘中最高值下跌78%,市值蒸发近200亿元。

双塔食品股价大跌之时,股东们纷纷减持套现。

2023年9月14日、15日,君兴农业分别减持855万股、1145万股公司股份(合计2000万股),减持均价分别为4.28元/股、4.08元/股,套现8331万元。

图 / 双塔食品公告

其实,这并不是控股股东的第一次减持。财报显示,早在2022年,君兴农业就减持了1200万股,而董事长杨君敏也减持了2390万股。

图 / 双塔食品财报

到了2023年,减持的股东队伍更加庞大。2023年财报显示,报告期内,香港中央结算有限公司减持639.81万股,王建英减持98.69万股。

图 / 双塔食品财报

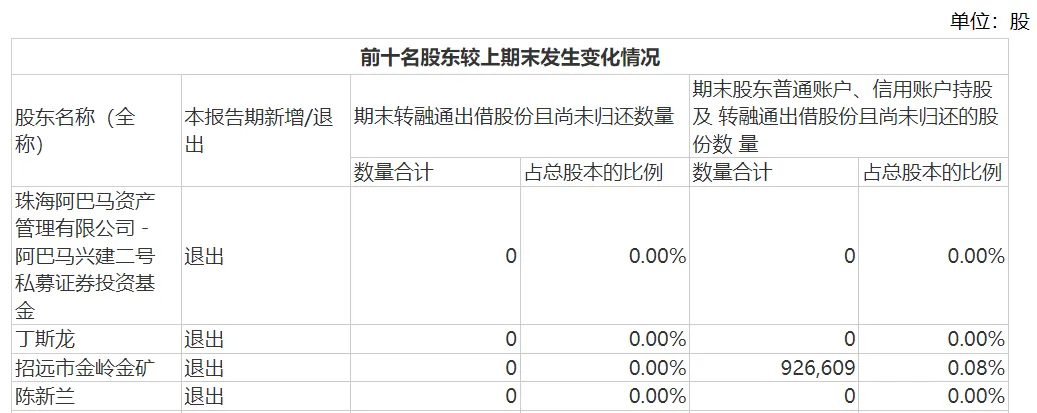

与此同时,原前十大股东珠海阿巴马资产管理有限公司-阿巴马兴建二号私募证券投资基金、丁斯龙、陈新兰将所持股份全部减持,退出双塔食品。

图 / 双塔食品财报

进入2024年一季度,香港中央结算有限公司还在继续减持公司股票。

截至2024年3月31日,香港中央结算有限公司持有的双塔食品股票数量为570.78万股,较2023年年底的956.17万股减少385.39万股。

02

原地踏步5年,

新政策或冲击业绩

股东们纷纷“逃离”的背后,是双塔食品正在面临着业绩连续多年萎靡不振的困境。

公开资料显示,双塔食品成立于1992年,以生产粉丝起家,于2010年登陆深交所,被称为“粉丝第一股”。目前,公司的主营业务主要包括豌豆蛋白、粉丝、膳食纤维,是全球最大的豌豆蛋白、龙口粉丝生产企业。

双塔食品的确有过高光时刻。

2010年至2018年这9年间,双塔食品的营收仅在2012年微弱下滑1.80%,其余时间均保持着两位数的高速增长。于2018年,企业实现营收23.79亿元、归母净利润9188.58万元。

图 / Wind(单位:亿元)

但自2019年开始,双塔食品的业绩就开始变得起伏不定。

Wind数据显示,2019年和2020年,双塔食品的营收分别同比下滑10.82%、4.81%,但归母净利润却保持着高增长,分别同比增长103.56%、88.51%。

图 / Wind(单位:亿元)

到了2021年和2022年,公司的业绩直接反转。其中,营收分别同比增长7.22%、9.97%,归母净利润反而同比下滑24.12%、216.23%。

2023年是双塔食品近5年来首次出现营收、利润双双增长的局面。

财报显示,2023年,企业实现营收24.56亿元,同比增长3.13%;归母净利润9323.83万元,同比增长129.98%。

图 / 双塔食品财报

但这和2018年的业绩相比,相差无几。也就是说,兜兜转转5年,双塔食品还停留在原地。

实际上,这种营收、利润双增长的状态并未维持多久。2024年一季度,双塔食品实现营收4.35亿元,同比下滑16.95%;归母净利润4162.62万元,同比增长168.68%。

图 / 双塔食品财报

「界面新闻·子弹财经」注意到,自归母净利润陷入下滑通道的2021年起,双塔食品的明星产品粉丝毛利率骤降至5%以下。

2021年至2023年,其毛利率分别为4.46%、-2.68、3.15%。这也意味着,粉丝业务基本是“走量”,利润空间极低。

图 / 双塔食品财报(2021年、2022年、2023年财报)

如今,双塔食品更依赖的产品是食用豌豆蛋白。自2018年起,食用豌豆蛋白的毛利率保持在50%以上,并且收入超越粉丝,成为双塔食品的第一大收入来源。

于2023年时,食用豌豆蛋白贡献了8.23亿元的收入,占比营业收入的33.53%;粉丝的收入仅有5.38亿元,占营业收入的比例为21.91%。

图 / 双塔食品财报(单位:元)

就在双塔食品愈发依赖食用豌豆蛋白之时,还不得不应对来自美国的反倾销调查。

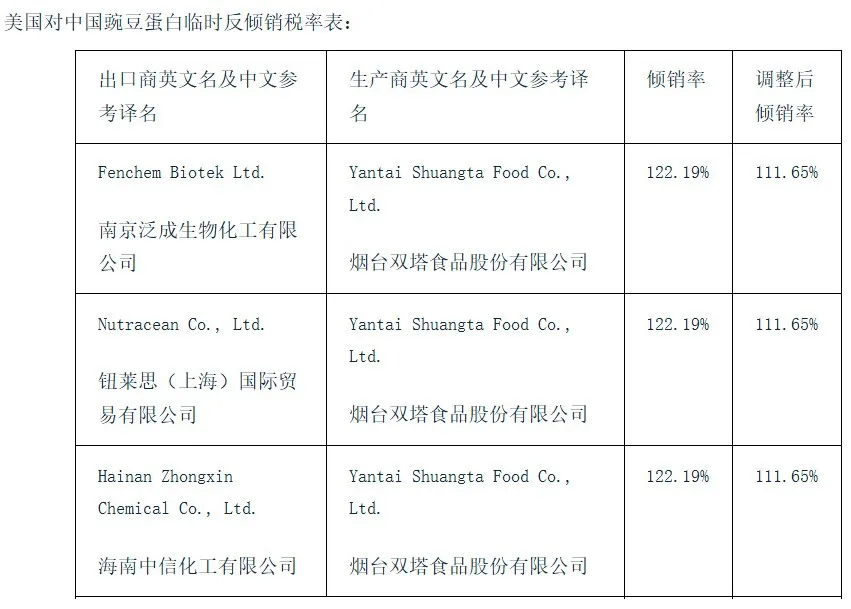

据中国贸易救济信息网消息,2024年2月8日,美国商务部宣布对进口自中国的豌豆蛋白(Pea Protein)作出反倾销肯定性初裁,初步裁定中国生产商/出口商的倾销率为122.19%~280.31%(抵消补贴后的保证金调整为111.65%~269.77%)。美国商务部预计将于2024年6月24日前作出反倾销终裁。

在美国初步裁定的适用倾销率生产商名单中,双塔食品赫然在列,对应三家出口商。

图 /中国贸易救济信息网截图

另外,「界面新闻·子弹财经」注意到,双塔食品约有4成收入来自国外。2023年,来自国外的收入为9.51亿元,占营业收入的比例为38.71%。

图 / 双塔食品财报(单位:元)

据此,「界面新闻·子弹财经」试图向双塔食品方面了解,美国的反倾销政策是否对公司造成影响?有何应对之策?但截至发稿,仍未获回复。

03

资金链紧张,

仍要跨界、出海

内外交困的双塔食品还在寻找出路,且动作不断。

天眼查显示,5月7日,双塔食品注册成立了烟台塔吉尔新能源科技有限公司(以下简称:塔吉尔),注册资金500万元,经营范围包括新兴能源技术研发、太阳能发电技术服务、光伏发电设备租赁等。

随后,有投资者在深交所互动易问及此事,并询问双塔食品在“新能源领域有什么进一步发展的打算?是否要参与分布式光伏市场?”

5月20日,双塔食品回应时明确表示,电力是公司生产过程中的主要能耗之一,公司将不断加大绿电在公司能耗中的占比,来降低生产成本,塔吉尔未来也将对外开展相关新能源业务。

众所周知,光伏式发电赛道已经十分内卷,就像光伏组件龙头阿特斯董事长瞿晓铧在彭博新能源财经上海峰会上所言:“从现在开始,光伏将要进入‘史上最强内卷进行时’”。

只能说,双塔食品要想在光伏领域分一杯羹,着实不易。

双塔食品不仅要跨界,还要出海。5月14日,双塔食品宣布,公司全资子公司双塔食品(香港)有限公司在泰国投资设立控股子公司,总投资额约3亿元人民币(或等额外币),包括设立泰国公司、购买土地、工厂建设及设备采购等。

对于这一布局,双塔食品解释,是基于公司自身的战略布局和经营发展需要,进一步优化公司管理架构及资源配置。

不过,双塔食品十分清楚出海并不容易。其坦言,泰国的法律法规、政策体系、商业环境、文化特征等与国内存在较大差异,泰国工厂在运营过程中,存在一定的管理、运营和市场风险,本次对外投资效果能否达到预期存在不确定性。

无论是跨界、还是出海,都需要雄厚的资金作为支撑,而这正是双塔食品面临的又一个痛点。

截至2024年3月31日,双塔食品的货币资金为6.69亿元。同期,其短期借款达到8.09亿元、一年内到期的非流动负债为1366.85万元,货币资金已经无法覆盖短期债务。

图 / 双塔食品财报

资金链如此紧绷的情况下,双塔食品是否已经有融资计划来为出海、跨界“烧钱”?计划为这些新业务“输血”多久?是否担忧未来资金链的安全?对此,「界面新闻·子弹财经」试图向双塔食品方面了解,但截至发稿,仍未获回复。

对双塔食品而言,若没有新的增长曲线出现,业绩难有明显改善;若想开拓第二增长曲线,就意味着要加大投资,而这就十分考验企业的现金流,无论或进或退,都是两难的抉择。

接下来,公司能否走向一片新天地,是对杨君敏能力和眼光的考验。