餐饮国风吹,跨界投宠物...三季度消费投资人都看中了什么项目? - Leyu乐鱼体育官方网站

发布时间:2024-04-12来源: Leyu乐鱼体育官方网站

文:卢思叶、王梓旭

来源:品牌数读(ID:winlive2019)

消费需求复苏不及预期,上半年出现回暖之势的消费投融资市场在第三季度似乎又进入了冷却期。

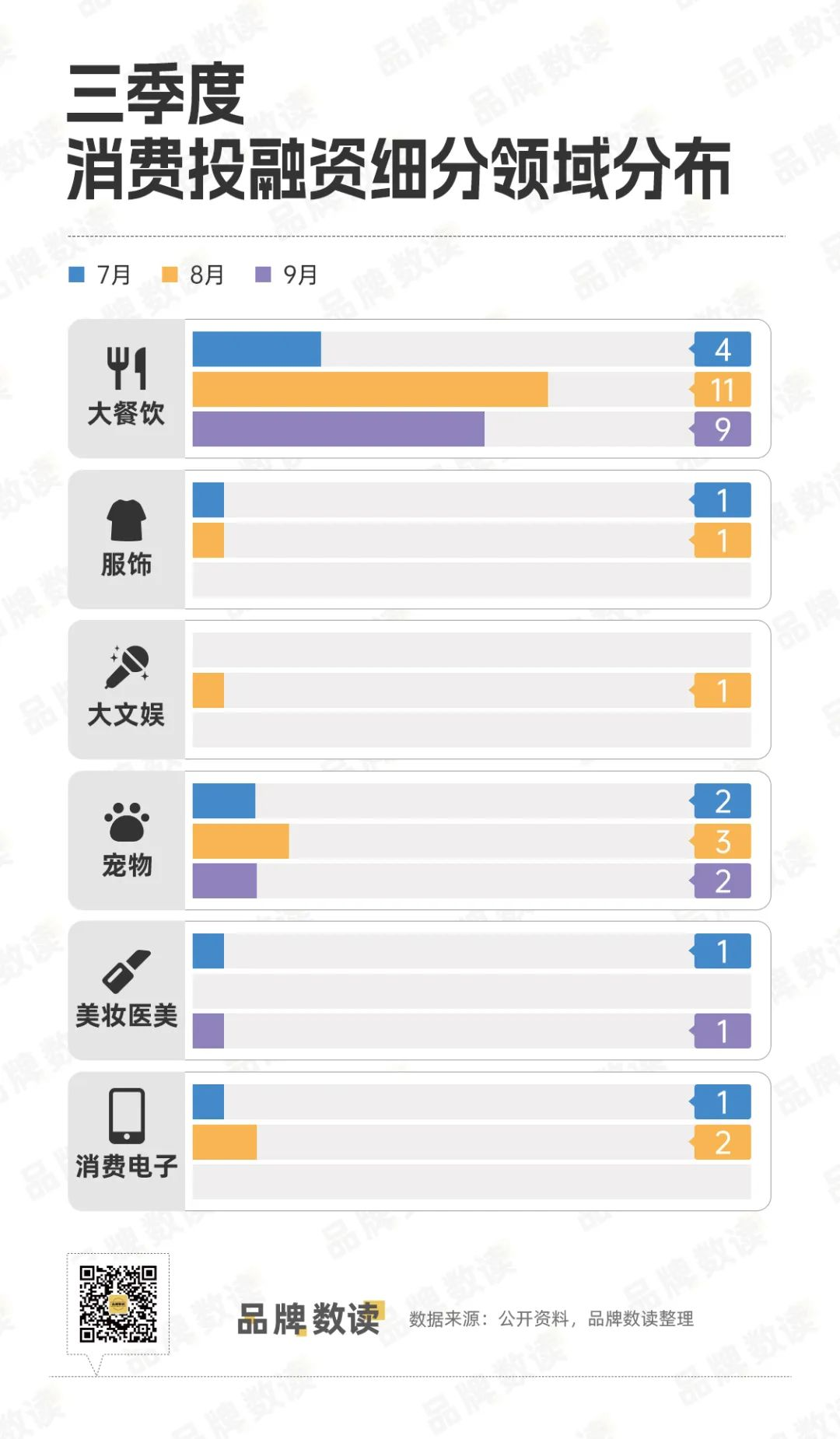

据品牌数读不完全统计,今年第三季度消费行业共发生41起重要的投融资事件,数量相较前两个季度明显下滑,投融资金额也明显缩减,仅有5起项目融资金额达到亿元级别。

说明:本文所指消费行业圈定范围大致为餐饮、食品/零食、服饰、美妆护肤、健身美容、文娱潮玩等核心业态,本次统计更聚焦线下终端品牌。

细观赛道,餐饮依旧是主力,24起投融资事件占比接近六成,延续此前的趋势,茶饮和咖啡最受资本青睐,但咖啡行业投融资数量有所回落,茶饮则掀起了中式风潮,连续多个新中式茶饮品牌斩获融资。

另一个火热的投资赛道是宠物相关产业,第三季度共有7起投融资事件,数量超过了前两个季度,且有2起融资金额达到亿元级别,还是融资已经到A轮和C轮的较成熟品牌。

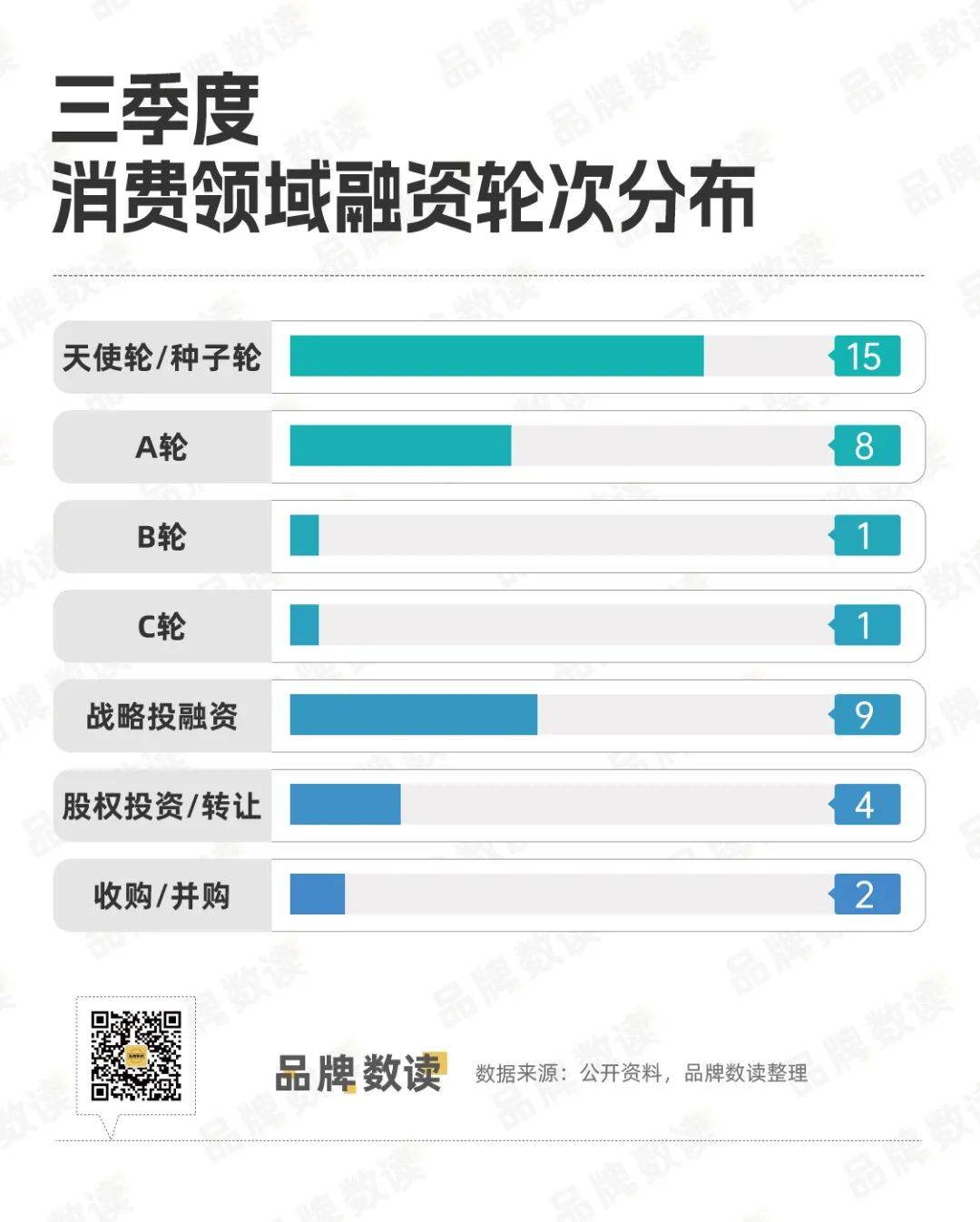

从融资轮次来看,大部分项目都发生在早期的股权投资、天使轮、种子轮和A轮。尤其在文娱、服饰和美妆行业,投融资数量较少且大多是股权投资,也反映出行业机会较少,投资人谨慎投入早期项目。

01咖啡融资有所回落茶饮吹起新中式风

3季度咖啡行业投融资事件有所回落,据不完全统计共发生5起,其中幸典咖啡在一个季度中拿到了两笔融资,其中一笔还是过亿的融资,含金量较高。

虽然投资事件比之前有所减少,但咖啡行业的热度不减。除了价格战,还有联名,前段时间瑞幸与茅台的联名出尽了风头,而据瑞幸咖啡联合创始人、董事长兼首席执行官郭谨一在合作伙伴大会上表示,目前瑞幸咖啡门店数已超过13000家,客户数超1.7亿。预计今年年底,瑞幸咖啡门店数将突破15000家。

在9月星巴克也在昆山落地了能辐射全国门店的咖啡产业园,完成了“从生豆到咖啡”垂直供应链在中国的规模化落地。随着国内咖啡行业竞争的加剧,对于产品及后端供应链实力将显得更为重要。有业内人士预计,可能很快咖啡行业将会迎来一轮洗牌。

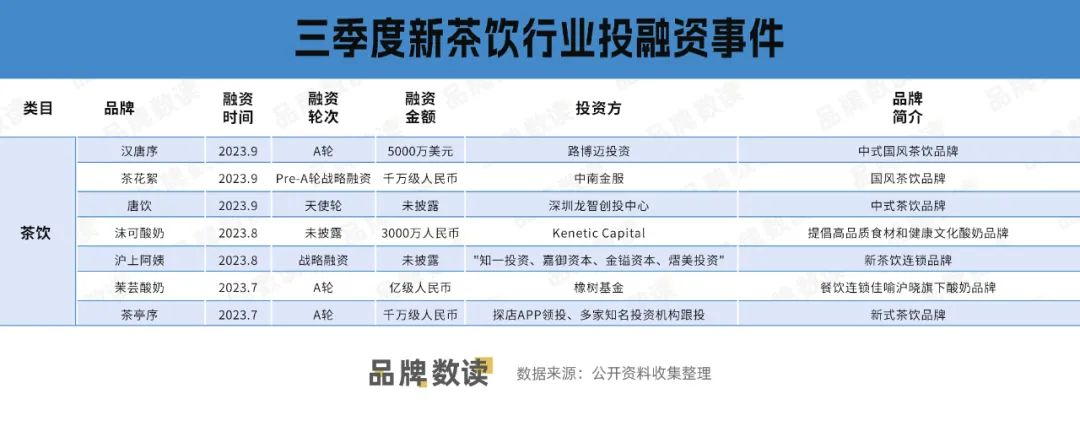

这一季度茶饮品牌共拿到了7笔融资,与二季度持平。其中,汉唐序拿到了路博迈投资的5000万美金的融资,为这一季度单笔融资最高。

其中有两家酸奶品牌沫可酸奶和茉芸酸奶分别拿到了千万级和亿级的融资,可见今年酸奶的热度仍在,但随着头部品牌逐渐确定,留给后来者的机会还有多少,目前还很难说。

茶饮方面拿到融资的品牌多以定位新中式、国风的品牌为主,这或许能说明如今行业的发展趋势,但目前霸王茶姬、茉莉奶白等同样定位新中式、中国风的品牌在大力扩张的情况下,这个品类在逐渐变得拥挤。

总体而言,咖啡、茶饮在饮品类的融资中少有缺席,也能从中看出行业的增长趋势与发展潜力。

02

中式汉堡热度延续

中式炸鸡又成新宠

在餐饮类目中共完成了11起投融资事件,照比二季度微降。在已披露金额的投融资事件中,其中中式汉堡品牌吮芝味拿到了玄元基金的3000万元融资,属于餐饮类目中金额最高的一笔。

具体来看二季度多个中式汉堡品牌拿到融资,在三季度有吮芝味和沙朗阿甘拿到投资,其中沙朗阿甘的投资方为奈雪旗下资本。

此前有投资人告诉品牌数读,“汉堡这个品类存在一定想象空间,简单、标准化程度高,很适合做连锁品牌,也有过很多国内外成功案例”。这或许就是吸引资本入局的原因之一,在该投资人看来,在这个赛道,万店的空间是存在的。

目前主打中国汉堡的塔斯汀目前已经开店接近5500家,也有业内人士认为当中式汉堡的热度和话题感尚在,但当热度结束能否有足够的占有率和运营力,以及供应链的核心优势才是关键。这样看来,中式汉堡还有很长的路要走。

另一方面,除了中式汉堡中式炸鸡也火了。腿老大、虎头炸以及解忧婆婆三家定位中式炸鸡的品牌拿到了融资。

其中来自南京的腿老大2021年初开出了第一家店,现有门店50家。有报道称品牌提出了“三年1000家五年5000家,成为中国中式炸鸡界小吃第一品牌”的发展目标。

虎头炸主打“潮汕南乳炸鸡”特色口味,是一个来自厦门的轻餐品牌,目前在全国门店数量已超过50家;解忧婆婆主打“不裹面”的中式古法炸鸡,截至目前,该品牌在全国已有超过50家门店,并计划今年开设超过100家门店、2024年突破500家门店。

参考已经有万店规模的正新鸡排,中式炸鸡的想象空间似乎很大。不过有业内人士表示,中式炸鸡似乎与中式汉堡的逻辑相同,用国潮的方式能把很多品类重新做一遍,但面对的问题也是相似的。对于中式炸鸡品牌数读会持续关注。

03

传统企业跨界布局

宠物行业投融资数量创新高

餐饮之外,宠物相关产业是第二热门的赛道。第三季度,宠物行业投融资事件共7起,数量均高于一季度和二季度,其中还有2起融资金额超亿元的高额项目。

正在高速增长期的宠物经济引来不少资本的关注,投资人中,不乏跨界企业出现。如纳爱斯集团投资了宠物智能用品品牌“鸟语花香”,豫园股份收购了旗下有宠物食品品牌“有鱼”的有鱼有品。

值得一提的是,收购有鱼有品标志着豫园股份正在加大宠物市场的全产业链布局。早在2019年,豫园股份就收购了宠物行业Saas服务平台“爱宠”,此次收购的有鱼有品拥有全链条的产品研发、生产流程,豫园股份的宠物市场业务正在从渠道等行业下游向供应链上游产业链延伸。

以家居清洁护理产品为主营业务的朝云集团也是自2019年就开始布局宠物行业,初期推出了宠物护理产品和宠物食品品牌。今年以来,朝云集团的投入动作加快,3月收购了旗下有宠物用品科研业务的广东中科,战略投资了宠物门店品牌“爪爪科技”。

9月,朝云集团收购宠物产品连锁店“米乐乖乖宠物生活馆”所属公司75.0%的股权,同样在搭建一个涵盖宠物食品、清洁用品、药品、生产供应链,以及线下门店的产业布局版图。

事实上,跨界企业们看中宠物经济的未来潜力,当作有希望发展第二增长曲线的市场,争先抢占产业链上下游的机会。

值得一提的是,在细分的投资项目中,连锁宠物门店玩家众多,上述朝云集团投资的爪爪科技、米乐乖乖宠物生活馆都是运营线下宠物服务门店的品牌。

随着养宠人数在国内迅速增长,宠物服务门店需求更甚,三季度中,宠物行业的最高融资金额就落在了号称“全国第一宠物直营店”的“宠物家”。继CVC机构领投C1轮后,宠物家在8月宣布完成C2轮融资2亿元,由博信资本领投,老股东跟投。

目前,宠物家在北京、上海、深圳三个一线城市开设了超200家门店,全部为直营门店,护理美容师超2000名。可见,就算是在宠物行业,线下门店场景中的服务和体验依旧是差异化竞争的要点。

另一起融资亿元的宠物品牌则在更细分的领域中,宠物智能用品品牌“鸟语花香”在本季度完成近亿元A+轮融资。鸟语花香以智能喂食饮水一体机、智能烘干机等为王牌产品,官方称自2022年3月完成电商渠道搭建以来,喂食、饮水、清洁、护理等四大基础产品线均已做到同类目TOP3。

04健康智能用品需求旺盛年内首个国内彩妆品牌融资出现

另一个在细分领域“卷”科技力的是消费电子行业,三季度,消费电子行业融资被智能生活用品和智能小家电品牌包揽。

其中,专注家庭医疗健康的“zdeer左点”拿下超亿元人民币融资。zdeer左点今年融资动作十分频繁,年初完成A++轮融资由天图投资、同创伟业、碧桂园创投等老股东追投,年中再次完成中金资本旗下中金汇融的B轮融资交割,总金额超亿元。

近两年,养生、健康的消费需求旺盛,消费需求也更加精细化、智能化,这也是半年时间内zdeer左点连获两次资本加持原因。本次的融资资金,zdeer左点依旧投入在公司的研发、供应链建设以及渠道拓展上,产品科技力是这个赛道的核心。

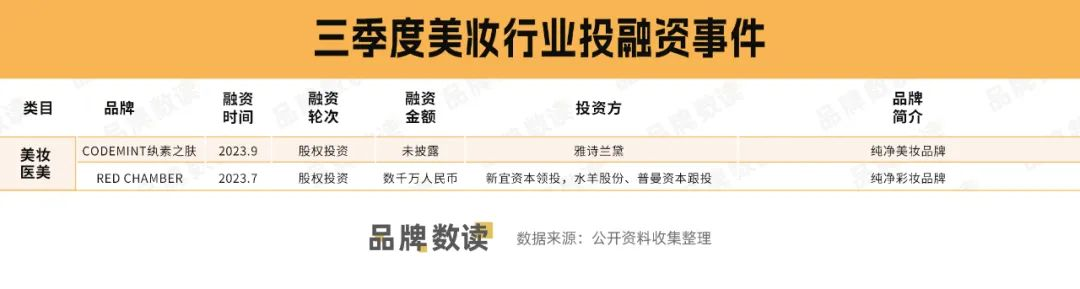

另一方面,服饰和美妆都是投融资市场较冷的行业。今年上半年,美妆市场融资仅在个护和医美品类,三季度更是两个领域都没有品牌获得融资,不过,一直沉寂的彩妆品牌却在三季度迎来了两笔融资。

7月完成一笔数千万元战略投资的彩妆品牌“RED CHAMBER朱栈”,是2023年开年以来首个获得融资的国内彩妆品牌,资方包括新宜资本、水羊股份以及老股东普曼创投。

该品牌与现有彩妆品牌也有差异,RED CHAMBER朱栈主打纯净彩妆概念,用纯净配方研发彩妆类产品。

这一定程度上反映了彩妆市场的新取向,9月,由周扬青创办的纯净美妆品牌CODEMINT(纨素之肤)也拿到了融资,由雅诗兰黛集团早期投资和孵化部门 New Incubation Ventures进行的少数股权投资。

值得一提的是,这是雅诗兰黛首次投资中国本土美妆品牌。业内人士认为,雅诗兰黛集团希望通过投资新锐品牌来改善当前品牌矩阵,同时也希望在新品类、地区、细分消费赛道、渠道和商业模式上有新发展。

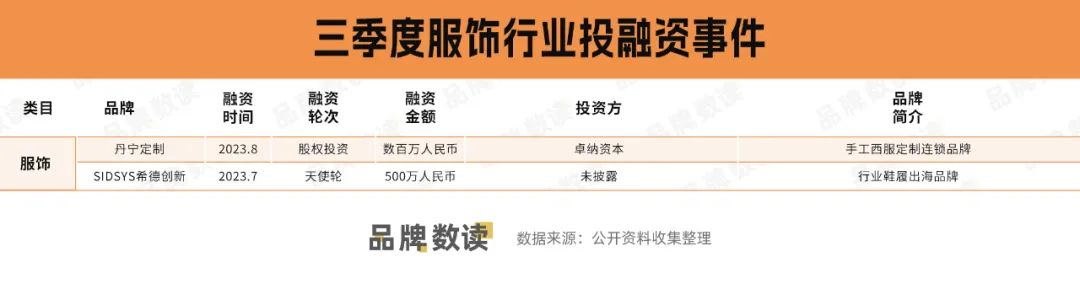

服饰行业,两起投融资项目都不是大众服饰品牌,一个主打手工定制西服,一个是行业鞋履出海品牌,融资金额都在百万元,也是初期获得投资。

其中,创立于2004年的手工西服品牌“丹宁定制”获得来自卓纳资本的数百万元首轮融资,本轮融资将投入线下渠道布局。据公开数据,丹宁定制代理店已开出40余家,其计划在2年内在全国开出300家店铺。

丹宁定制创始人车车在媒体采访时称,在开店策略上,他会建议代理商尽量避免在一线城市开店。他认为,一线城市定制品牌众多,导致竞争十分激烈,房租开支也居高不下,而在二三四线城市,房租要便宜不少,更重要的是,这些地方并不缺高消费能力的人,而几乎没有竞争对手。

以下是2023年第三季度消费行业投融资事件汇总: