停业11万家!昔日购物天堂,如今靠餐饮“续命” - Leyu乐鱼体育官方网站

发布时间:2024-09-06来源: Leyu乐鱼体育官方网站

来源:餐企老板内参(ID:cylbnc)

来源:餐企老板内参(ID:cylbnc)

01

超市、零售、幼教面积“缩水”

全国多地商场爆改“大食堂”

6月中旬,北京顺义华联商场地下一层,重新开业的超市区域人头攒动。

这里,由半年前的大面积超市区域,改成了如今的“超市+网红美食街”的模式。简单来说,就是压缩了超市面积,让出来给餐饮。

内参君逛了一圈,这个名为“未来美食空间站”的宝食港,聚集了至少40家小餐厅,品类包含地摊串串、炸鸡、茶饮咖啡、粉面、烘焙、烤鱼等。既有正新鸡排、蜜雪冰城这样的“街霸”,也有脆皮五花肉之类的老网红,当然还有不少新晋的网红品牌,比如满巍明生炸鸡架……各家争相亮相,揽客声此起彼伏,人气也还算旺。

◎美食街里,群英荟萃

知名连锁品牌可拿到更好的铺面

摄图:内参君

残酷的事实是:刨除四楼、五楼的正餐和火锅等,顺义华联仅仅是一楼和负一楼,原本就已经有了两条餐饮街。这里一开,相当于3个美食街区“贴身肉搏”。再去大众点评一看——这个商场共有商铺168家,而美食就占了98家,占比接近60%。

◎一个商场100家餐饮扎堆

3折、4折是“常态”,火拼价格

内参君了解到,不仅仅是北京的顺义华联,还有望京新世界、亦庄力宝华联,都进行了类似的“爆改”。

在广州的达镖space也经历了一轮商场大换新。楼上是写字楼,楼下是一片商业区,原本的儿童游乐中心撤了,原来的国美也撤了。如今,除了部分的电器卖场,其他部分基本改造成了餐饮商圈,引入了点都德、广州酒家、瑞幸等餐饮品牌。

对比零售比重下降,购物中心“餐饮化”变得越来越明显了,主要体现在几个方面:一是设立专门的餐饮楼层;二是越来越多的“超市外围区域”改造成了网红美食街;三是首层出入口设置洋快餐;四是非餐饮楼层的休闲餐饮也变多了。此前,根据虎嗅的报道,2024年商场中餐饮业态的占比已经从10%-20%左右同比提高至30%以上。

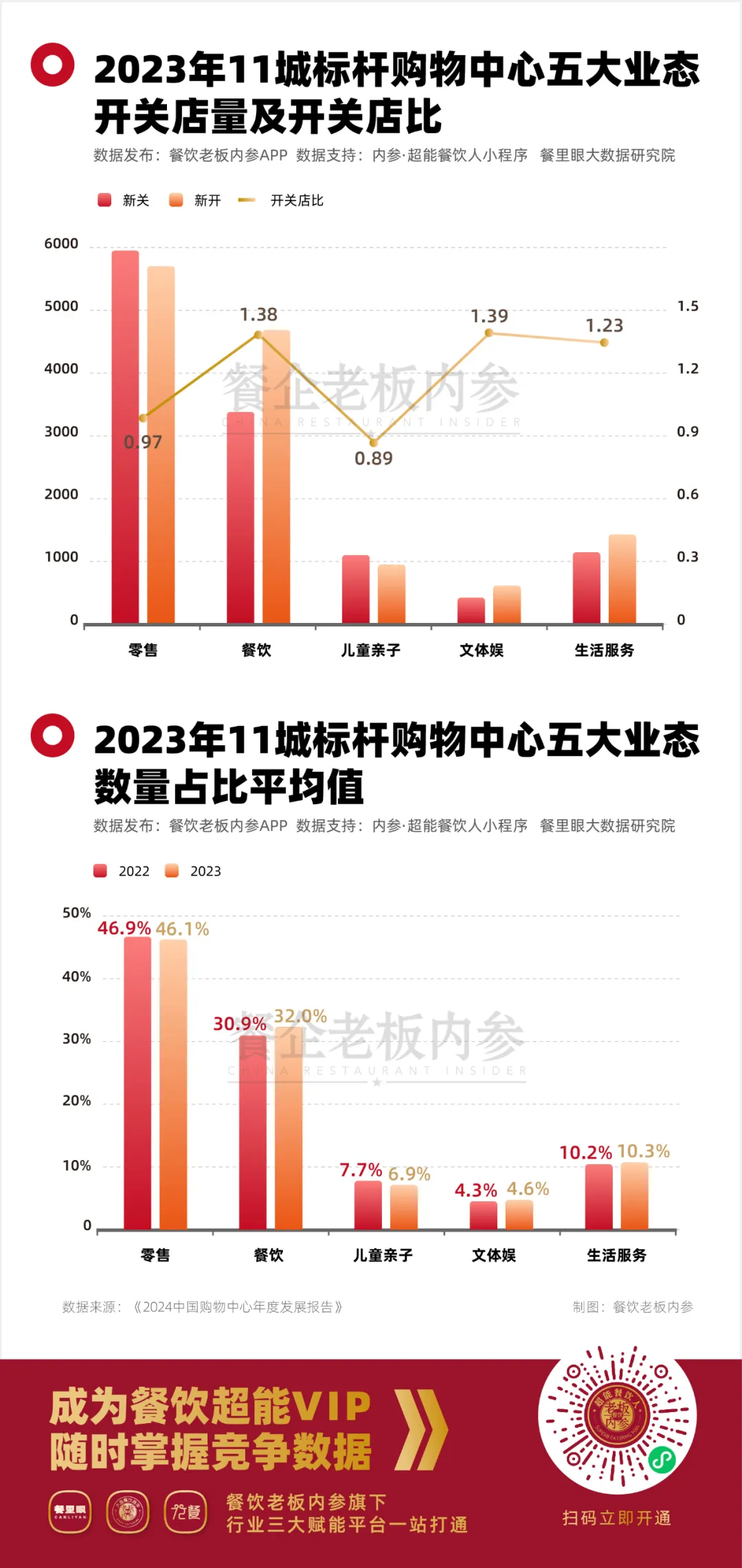

《2024中国购物中心年度发展报告》显示,过去一年,全国重点24城购物中心平均空置率9.06%,同比降了近2个百分点,为近四年来“最好成绩”;开关店比1.11,呈现回暖态势。数据背后,意味着商场的铺面变成“香饽饽”了,而在这些入局者当中,很大一部分是餐饮从业者——全年来看,80座城有5165家“首店”登场,在这其中,餐饮上新数量及占比首次超过零售,首店占比43.27%。

另一项来自《2023北京餐饮业发展报告》则显示,北京商业体餐饮商户数TOP10中,大部分商圈餐饮商户占整体商户数一半以上。

◎餐饮、文体娱、生活服务发展向好

零售小幅度收缩

亲子儿童表现疲软

超市不行了,餐饮接盘;电器卖场不行了,餐饮接盘;教培不行了,餐饮接盘.....谁在进场,谁在退出?大量的铺面对于餐饮人来说,究竟是好是坏?

02

被吐槽“月薪两万逛不起”

商场如今要靠餐饮救命

购物中心越来越“餐饮化”这样的局面,背后是商场的焦虑,甚至是一种自救行动。

近几年,随着上海太平洋百货、广州天河城百货、武汉新世界百货等“白月光”商场的接连倒闭,有关商场“闭店潮”的议论逐渐变多。

据有关媒体报道,最近几年,百货商城的数量正在一二线城市急速减少。据不完全统计,2022年全国有42家百货门店停止经营,其中有27家是十年以上的老牌百货商场。到了2023年,又有21家百货门店停业闭店。

还有数据显示,全国百货商场相关企业数量曾超过15万家,而目前停业注销的相关企业就达到了11万家,这意味着超过七成的百货相关企业倒闭。

前段时间,#你有多长时间没有逛过商场了#的微博词条,引发了许多网友讨论,紧接着,似乎被又一个#月薪两万不敢在商场买衣服#的微博词条,解释了一切。

事实上,那些快撑不下去的商场曾经都是购物天堂,创造出不少“抢购神话”,然而,在如今这波反向消费潮下,商场一贯的高端人设优势不再,甚至让不少消费者敬而远之。

购物中心“餐饮化”之所以这样明显,是因为餐饮似乎已经成为商场最有效的引流手段。

最典型的案例,莫过于去年8月,霸王茶姬旗舰店在北京合生汇开业。作为进入北京的首家门店,霸王茶姬的“北京第一杯”,在当天吸引了上千人打卡。有人排队近2000杯,等了4个小时才取到。

据每日人物的报道,当时的店长表示,店里已经招了40多名员工,平均一天可以卖到6000杯左右,远高于其他门店。

如今,合生汇作为全国范围内最具活力的商场,原因不乏其被打造为“亚洲第一大排档”、“完全靠餐饮把整个商场带动起来了”。去网红餐饮店打卡,目前已经成了年轻人逛商场的某种标配行为。

购物中心逐渐变成大型美食城,已经是一个显著的市场趋势。与其说它越来越“食堂化”,不如说只有变成“食堂”,才能提高存活的可能。

03

这年头

都是谁在商场开餐饮?

众所周知,商场餐饮的红利期已经远去。如今都是哪些品牌还在前仆后继涌入商场?

一、大连锁餐饮品牌、流量网红。房租低位置好,甚至还有的拿补贴进场。

新锐餐饮私董会秘书长、美食媒体人杨航曾向内参君提到,新商场只有引流才能保证持续运营,很显然餐饮是商场引流的重要抓手。而具有品牌号召力、有市场和流量的餐饮商家,话语权更高了。

此前虎嗅的报道也提到了类似的说法:一位招商经理表示,在商圈零售销售额普遍下滑的情况下,商场空置率较高,商户谈判空间比较大,比如用大额的装修补贴、免租期等政策吸引品牌入驻。

而这些优惠政策,最终都会落到连锁大品牌头上,或者是那些品牌势能正盛的,能够引来大量客流排队的流量品牌。

二、超级加盟商。位置好,加盟到流量好的品牌还有议价空间。

一位业内人士曾向内参君透露,购物中心的“黄金位置”,基本上是“被垄断了”。比如在北京,有一批超级加盟商,个个都是家底丰厚,手握各大购物中心的资源,看到什么品牌有潜力、势能好,就火速地拿下加盟,在优质商圈的优质位置开店。等品牌势能过去了,再换一波。

三、“潜力股”品牌。借力商场高位,打出品牌势能。

商场仍是品牌高地。许多想要借力商场打出品牌势能的“潜力股”品牌,也会选择进入商场。

近些年最为成功的案例当属米村拌饭。口罩期间,米村拌饭“抄底”商场,拿下了不少核心商圈的战略位置,比如北京国贸CBD、华贸、合生汇等,迅速打开了品牌声量。据极海数据显示,如今59%的米村拌饭都分布在商场。

四、勇敢的餐饮小白。位置犄角旮旯,租金高,无议价能力,容易被“替换”。

业内流传一句话:“商场是大品牌的娱乐场,小品牌的火葬场。”

道理一直摆在那里。但顶不住一批批餐饮小白仍在前仆后继。餐饮加盟依然火热、创业潮的持续,让小白们也积极寻找铺面。这个时候和购物中心大量的空铺一拍即合。

优质的餐饮项目一开放加盟就很抢手,要么资源够硬,要么有丰富的餐饮经验,总而言之几乎轮不到餐饮小白。拿不到好项目,就只能加盟小品牌、山寨品牌,甚至是自己搞个品牌,品牌力一弱,就不能依靠商场的自然流量,也需要很强的线上运营能力,这又是另外的成本了。

◎一位颇有商场餐饮经验的“老炮’

向内参君吐槽“生意不好做”

最简单粗暴的一招,就是直接搞个“低价营销”。一位餐饮老炮跟内参君讲起,“现在价格战打得最猛的就是那些餐饮小白,我们已经不敢乱开店了。但是这些小白没几个赚钱的,大部分坚持不了半年,就剩一些超级大牌能坚持一阵。”

04

商场餐饮,终局如何?

短期来看,无论是空置率的降低,还是商场招商策略的调整,或者是餐饮创业者的“勇敢掘金”,都将促使商场餐饮的占比迎来一个“激增期”。积极意义上来看,这让商场餐饮的业态更丰富、品牌更活跃,带给消费者更好的用餐体验。

将时间线拉长来看,商场餐饮的进进出出,都是必然。适合于商场模式的餐饮模式,仍能够杀出重围,开疆辟土,而那些势能较弱的,且营运能力较差的品牌,在商场竞争的淘汰周期也会大大缩减。

另外,烟火气更浓的美食城,及园区式的商圈模式,也更受餐饮品牌及消费者的喜爱,商场与餐企的双向奔赴,也将出现更多创新的模式。

商场餐饮的生态,正被大量涌入的餐饮重塑,而新的挑战,或许才刚刚开始。